Т-Банк или Сбербанк — что лучше в 2026 году

Т-Банк сильнее для тех, кто хочет получать кэшбэк рублями и пользоваться гибким вкладом от 50 000 ₽. Сбербанк удобнее, если нужна бесплатная дебетовая карта без условий, кредитка с грейс-периодом до 120 дней или крупный кредит наличными до 20 млн ₽. Данные по условиям актуальны на 20 мая 2026 года.

Сравнение Т-Банка и Сбербанка в 2026 году

Мы сравнили Т-Банк и Сбербанк по шести продуктам: дебетовым картам, вкладам, накопительным счетам, кредитным картам, кредитам наличными и подпискам. По кэшбэку и гибкости вкладов чаще выигрывает Т-Банк. По бесплатному обслуживанию, длинному грейс-периоду и крупным потребительским кредитам сильнее Сбербанк.

| Продукт | Параметр | Т-Банк | Сбербанк | Где выгоднее |

|---|---|---|---|---|

| Дебетовая карта | Стоимость обслуживания | 99 ₽ в месяц, при выполнении условий бесплатно | Бесплатно без условий | Сбербанк |

| Дебетовая карта | Условие бесплатности | Остаток от 50 000 ₽, подписка Pro или Premium, зарплата на карту | Не требуется | Сбербанк |

| Дебетовая карта | Максимальный кэшбэк | До 15% в категориях и до 30% у партнеров | До 10% в категориях и до 70% в сервисах Сбера | Т-Банк |

| Дебетовая карта | Формат кэшбэка | Рублями | Бонусами Спасибо | Т-Банк |

| Дебетовая карта | Лимит кэшбэка | 3 000 ₽ в месяц без подписки, 5 000 ₽ с Pro, до 30 000 ₽ с Premium | От 2 000 до 15 000 бонусов в месяц в зависимости от уровня и подписки | Т-Банк |

| Вклад | Максимальная ставка | До 13,69% по СмартВкладу | До 13,5% по СберВкладу и «Лучшему %» | Т-Банк |

| Вклад | Минимальная сумма | 50 000 ₽ | 100 000 ₽ | Т-Банк |

| Накопительный счет | Ставка | 7% базово, до 10% с Premium | 6,5% базово, надбавка в первые месяцы и повышенная ставка при условиях | Зависит от сценария |

| Кредитная карта | Грейс-период | До 55 дней | До 120 дней по СберКарте кредитной | Сбербанк |

| Кредитная карта | Минимальный платеж | 14%, минимум 600 ₽ | 2%, не менее 150 ₽ | Сбербанк |

| Кредитная карта | Лимит | До 1 млн ₽ | До 1 млн ₽, для премиум-клиентов до 3-5 млн ₽ | Сбербанк для премиум-клиентов |

| Кредит наличными | Ставка | От 19,9% до 40% | От 18,4% для зарплатных и пенсионных клиентов, от 20,4% базово | Сбербанк для зарплатных клиентов |

| Кредит наличными | Максимальная сумма | 5 млн ₽ | 20 млн ₽ | Сбербанк |

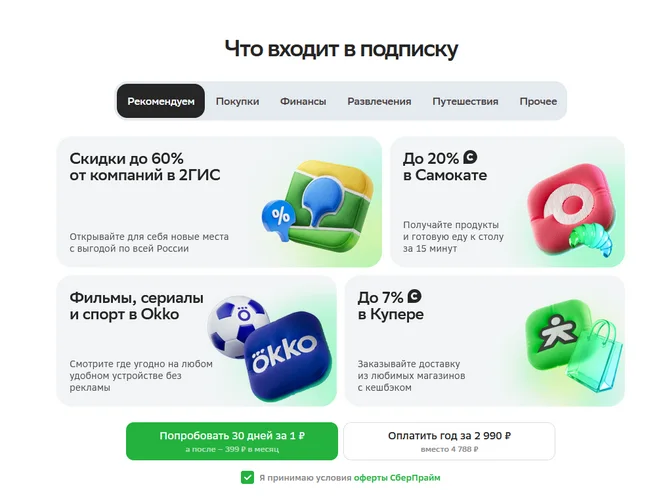

| Подписка | Цена | Pro — 299 ₽ в месяц или 1 990 ₽ в год | СберПрайм — 399 ₽ в месяц или 2 990 ₽ в год, СберПрайм+ — 599 ₽ в месяц | Т-Банк |

| Премиум | Порог бесплатного максимального уровня | Premium Diamond при остатках от 10 млн ₽ | СберПервый при остатках от 15 млн ₽ или владении от 40 000 акций банка | Т-Банк по порогу входа |

Т-Банк выигрывает за счет кэшбэка реальными рублями, более низкого порога входа во вклад и дешевле подписки Pro. Сбербанк сильнее по базовой бесплатности дебетовой карты, грейс-периоду кредитки, минимальному платежу и лимиту кредита наличными.

Какой продукт выбрать

Т-Банк лучше подходит для активных трат и накоплений с гибкими условиями. Сбербанк чаще выгоднее тем, кто пользуется кредиткой, получает зарплату или пенсию на карту банка и хочет обслуживаться без дополнительных условий.

Дебетовая карта для активных трат — Т-Банк Black

Black дает кэшбэк рублями до 15% в четырех выбранных категориях и до 30% у партнеров. Без подписок лимит кэшбэка составляет 3 000 ₽ в месяц, с Pro — 5 000 ₽, с Premium — до 30 000 ₽. Обслуживание стоит 99 ₽ в месяц, но становится бесплатным при остатке от 50 000 ₽, подписке Pro или Premium либо зачислении зарплаты.

Дебетовая карта без обязательств — СберКарта

СберКарта полностью бесплатна без условий. Кэшбэк начисляется бонусами Спасибо: до 10% в выбранных категориях и до 70% в сервисах экосистемы Сбера. Этот вариант удобнее тем, кто не хочет следить за минимальным остатком, подпиской или зарплатным проектом.

Вклад с гибкими условиями — Т-Банк

СмартВклад Т-Банка дает до 13,69% годовых на срок от 1 до 24 месяцев. Минимальная сумма — 50 000 ₽. Доступны досрочное закрытие и частичное снятие, но опции пополнения и снятия могут снижать ставку, поэтому перед открытием нужно проверить выбранный тариф.

Срочный вклад — Сбербанк

СберВклад и «Лучший %» дают до 13,5% годовых при входе от 100 000 ₽. Порог выше, чем у Т-Банка, зато продукт подходит тем, кто хочет держать деньги в крупнейшем банке и готов зафиксировать сумму без частичного снятия ради максимальной ставки.

Кредитная карта с длинным грейсом — Сбербанк

СберКарта кредитная дает грейс-период до 120 дней на безналичные покупки. Обслуживание бесплатное, лимит — до 1 млн ₽, у премиум-клиентов может быть выше. У Т-Банка грейс короче — до 55 дней, а минимальный платеж выше.

Кредит наличными — Сбербанк

Сбербанк выдает до 20 млн ₽ на срок до 60 месяцев. Минимальная ставка начинается от 18,4% для клиентов, которые получают в банке зарплату или пенсию; базовая ставка выше. У Т-Банка лимит ниже — до 5 млн ₽, а диапазон ставок доходит до 40%.

Премиум-уровни и подписки

Pro от Т-Банка стоит 299 ₽ в месяц или 1 990 ₽ в год и повышает лимит кэшбэка до 5 000 ₽. СберПрайм стоит 399 ₽ в месяц или 2 990 ₽ в год, а СберПрайм+ — 599 ₽ в месяц. Для массового клиента Pro дешевле, но выгоду подписки нужно считать по реальным тратам.

Как выбрать между Т-Банком и Сбербанком

Выбор зависит не от бренда, а от сценария: как часто вы платите картой, нужен ли кредит, где лежат накопления и есть ли зарплатный проект. Используйте короткий алгоритм.

- Определите основной сценарий. Для ежедневных трат и кэшбэка рублями чаще выгоднее Т-Банк. Для длинного грейса по кредитке или крупного кредита — Сбербанк.

- Сравните стоимость дебетовой карты. СберКарта бесплатна без условий. Black стоит 99 ₽ в месяц, если не держать остаток от 50 000 ₽, не подключать подписку и не получать на нее зарплату.

- Проверьте формат кэшбэка. Т-Банк возвращает рубли, Сбербанк начисляет бонусы Спасибо. Если вы не пользуетесь сервисами Сбера, бонусная модель может быть менее удобной.

- Посчитайте сумму вклада. От 50 000 ₽ с гибкими опциями подойдет СмартВклад Т-Банка. От 100 000 ₽ с фиксацией суммы можно рассмотреть СберВклад или «Лучший %».

- Оцените грейс и минимальный платеж по кредитке. У Сбербанка до 120 дней и минимальный платеж 2%, у Т-Банка до 55 дней и платеж 14%.

- Сравните подписки. Pro дешевле СберПрайма, но окупается только при регулярных тратах и использовании повышенного кэшбэка.

- Учтите зарплату или пенсию. Зарплатный проект в Сбере может снизить ставку по кредиту наличными, а зарплата в Т-Банке может сделать Black бесплатной.

Подводные камни

Главный риск у Сбербанка — кэшбэк бонусами, которые не всегда равны рублям. Главный риск у Т-Банка — короткий грейс-период и более высокий минимальный платеж по кредитке.

- Бонусы Спасибо — не рубли. Базовый курс обмена может быть ниже номинала, а максимальная выгода чаще раскрывается внутри экосистемы Сбера.

- Грейс СберКарты не работает на все операции. Льготный период до 120 дней распространяется на покупки, а снятие наличных и переводы обычно выводят операцию из грейса.

- Минимальный платеж по кредитке Т-Банка выше. При долге 300 000 ₽ платеж 14% составит 42 000 ₽, а платеж 2% у Сбербанка — 6 000 ₽.

- Максимальная ставка по вкладу Т-Банка зависит от условий. Чтобы получить верхнюю ставку, нужно выбрать подходящий срок и параметры вклада.

- Сбербанк требует больший порог входа по вкладам. Для максимальных ставок по СберВкладу и «Лучшему %» обычно нужна сумма от 100 000 ₽.

- Накопительный счет Сбера сложнее. Повышенная ставка зависит от периода, подписки, оборота по карте и других условий.

- Минимальные ставки по кредитам доступны не всем. Итоговая ставка зависит от анкеты, дохода, кредитной истории, зарплатного статуса и решения банка.

- Премиум-статусы рассчитаны на крупный капитал. Diamond у Т-Банка начинается от 10 млн ₽, а СберПервый — от 15 млн ₽ или платного обслуживания.

Плюсы и минусы Т-Банка и Сбербанка

Плюсы Т-Банка

- Кэшбэк рублями до 15% в категориях и до 30% у партнеров.

- СмартВклад открывается от 50 000 ₽.

- Подписка Pro дешевле СберПрайма.

- Карта доставляется курьером, обслуживание полностью дистанционное.

Минусы Т-Банка

- Грейс по кредитной карте до 55 дней, что заметно меньше 120 дней у СберКарты.

- Минимальный платеж по кредитке высокий — 14% от долга.

- Кредит наличными ограничен 5 млн ₽.

- Black стоит 99 ₽ в месяц, если не выполнить условия бесплатности.

Плюсы Сбербанка

- СберКарта бесплатна без условий.

- Кредитная СберКарта дает грейс до 120 дней.

- Кредит наличными доступен на сумму до 20 млн ₽.

- Большая сеть банкоматов и отделений удобна для зарплатных и пенсионных клиентов.

Минусы Сбербанка

- Кэшбэк выплачивается бонусами Спасибо, а не рублями.

- Подписки СберПрайм и СберПрайм+ дороже Pro от Т-Банка.

- Для вкладов с максимальной ставкой нужен более высокий порог входа.

- Повышенная выгода часто завязана на экосистему Сбера.

Когда выгоднее Т-Банк, а когда Сбербанк

В повседневных тратах Т-Банк выигрывает, если вы активно используете категории кэшбэка и получаете возврат рублями. Сбербанк лучше подходит для клиентов, которым важны бесплатная карта, кредитка с длинным грейсом и доступ к отделениям.

Сценарий: зарплата 80 000 ₽ и траты 40 000 ₽ в месяц

Если клиент получает 5% кэшбэка по Black, он может вернуть около 2 000 ₽ в месяц. Даже с учетом обслуживания 99 ₽ чистая годовая выгода составит около 22 812 ₽. У СберКарты обслуживание бесплатное, но кэшбэк начисляется бонусами, поэтому итоговая выгода зависит от курса и мест списания.

Сценарий: пенсионер с расходами на продукты и ЖКХ

СберКарта удобнее за счет бесплатного обслуживания, широкой сети банкоматов и привычной инфраструктуры. Black без остатка от 50 000 ₽ будет стоить 99 ₽ в месяц, а при небольших тратах кэшбэк может не перекрыть плату за карту.

Сценарий: клиент с капиталом 12 млн ₽

При остатках от 10 млн ₽ Т-Банк дает максимальный премиум-уровень Premium Diamond. Для высшего уровня СберПервый нужен порог от 15 млн ₽ или платное обслуживание. В этом сценарии Т-Банк проще по входу в топовый статус.

Частые вопросы о Т-Банке и Сбербанке

У какого банка кэшбэк выше — у Т-Банка или Сбербанка?

У Т-Банка кэшбэк удобнее для большинства активных пользователей: он начисляется рублями, может достигать 15% в категориях и ограничен лимитом от 3 000 ₽ в месяц. У Сбербанка кэшбэк может быть высоким внутри экосистемы, но начисляется бонусами Спасибо.

В чем разница между грейс-периодом 55 дней и 120 дней?

У Т-Банка грейс по кредитке короче: после выписки остается меньше времени на погашение долга. У СберКарты кредитной льготный период доходит до 120 дней, поэтому она удобнее для крупных покупок, которые нужно закрывать в течение нескольких месяцев.

Что выгоднее: Pro или СберПрайм?

Pro дешевле: 299 ₽ в месяц или 1 990 ₽ в год. СберПрайм стоит 399 ₽ в месяц или 2 990 ₽ в год, а СберПрайм+ — 599 ₽ в месяц. Но подписка выгодна только если клиент реально использует повышенный кэшбэк, лимиты переводов и дополнительные сервисы.

Можно ли получить кэшбэк рублями в Сбербанке?

Нет, Сбербанк начисляет бонусы Спасибо. Их ценность зависит от условий списания, уровня клиента и использования сервисов экосистемы.

У кого выгоднее вклады?

Т-Банк удобнее при сумме от 50 000 ₽ и желании сохранить гибкость. Сбербанк интересен тем, кто готов размещать от 100 000 ₽ и фиксировать условия ради максимальной ставки.

Какой банк выбрать для зарплатного проекта?

Если зарплата уже приходит в Сбербанк, банк может предложить более низкую ставку по кредиту наличными и бесплатную карту. Если важнее кэшбэк рублями и дистанционное обслуживание, стоит рассмотреть перевод зарплаты в Т-Банк.

У какого банка дешевле обслуживание?

По базовой дебетовой карте дешевле Сбербанк: СберКарта бесплатна без условий. У Т-Банка Black стоит 99 ₽ в месяц, но плата не списывается при остатке от 50 000 ₽, подписке Pro или Premium либо зарплате на карту.

Можно ли пользоваться двумя банками одновременно?

Да. Практичный вариант — оставить СберКарту как бесплатную карту и кредитку с длинным грейсом, а Black использовать для категорий с рублевым кэшбэком и подпиской Pro, если она окупается.

Что выбрать в итоге

Для повседневных покупок и прозрачного кэшбэка рублями лучше подойдет Т-Банк Black, особенно если карта становится бесплатной по условиям или окупается подписка Pro. Для бесплатной дебетовой карты без условий, кредитки с грейсом до 120 дней и кредита наличными до 20 млн ₽ сильнее Сбербанк. Если нужны оба сценария, можно использовать СберКарту как базовую бесплатную карту, а Black — для категорий с высоким кэшбэком.