Что Центробанк сделает с ключевой ставкой 28 октября

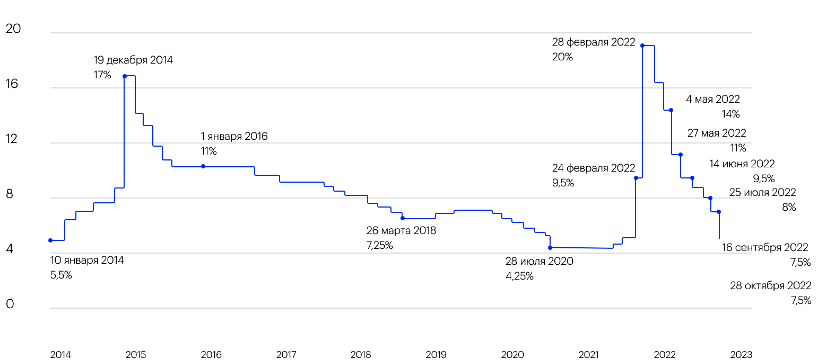

Центробанк рассмотрит уровень ключевой ставки на очередном заседании 28 февраля. Сейчас она составляет 7,5% годовых. Эксперты не пришли к единому мнению, каких изменений ждать в этот раз.

Если Центробанк решит снизить ключевую ставку, то вероятно, ее уменьшение будет совсем небольшим — 0,25%. Эксперты говорят о том, что воздействие мобилизации на динамику цен пока нельзя определить однозначно. Проинфляционные факторы будут в первую очередь учитываться при рассмотрении ключевой ставки ЦБ.

Варианты решений ЦБ

Большая часть аналитиков придерживается мнения, что 28 октября регулятор оставит значение ключевой ставки без изменений, на уровне 7,5%. Решение оставить ставку на прежнем уровне в последний раз принималось 18 марта, а до этого регулятор на фоне инфляции резко повысил ее до 10,5 процентного пункта.

ЦБ сообщил о снижении ключевой ставки на 0,5% процентного пункта 16 сентября. С апреля текущего года это было шестое снижение показателя. При этом Центробанк не сообщил о дальнейших возможных действиях в отношении последующих решений по ключевой ставке. Регулятор лишь указал факторы, на основании которых будет принимать решения:

- Изменение фактической и прогнозируемой инфляции

- Положение в части перестройки российской экономики

- Риски внутренних и внешних ограничений

В нашей стране 21 сентября объявили частичную мобилизацию. Аналитики Центробанка придерживаются мнения, что это событие с одной стороны воздействует на потребительскую и предпринимательскую уверенность, а с другой — запускает вызовы для производственных процессов и поддержки объемов выпуска. В части проинфляционных факторов выделяют усиление дефицита бюджета России, которое будет способствовать инфляционному давлению в ближайшее время.

По данным СберИндекса, покупательская активность в начале октября была сниженной. Итоги недели, закончившейся 16 октября, показали, что расходы на непродовольственные товары отрицательны по сравнению с тем же периодом 2021 года.

При этом расходы на услуги, которые до объявления мобилизации увеличивались на 8,7-11,8%, в последние недели варьировались в диапазоне 2,4-6,8% в годовом выражении. Недельная инфляция в период с 4 по 10 октября замедлилась практически до нулевого значения и составила 0,03%.

Несмотря на это, при принятии решения по ключевой ставке главную роль будут играть проифляционные факторы. Это означает, что цены на многие товары начинают повышаться быстрее, поскольку есть риск повышения расходов россиян в связи с выплатами мобилизованным. Такого мнения придерживается Станислав Мурашов, макроаналитик Райффайзенбанка.

Он считает, что существует большая вероятность того, что ЦБ оставит ключевую ставку на прежнем уровне. Ее снижение, возможно, произойдет в декабре текущего года.

Мнения о том, что регулятор вряд ли примет решение об изменении значения ключевой ставки, придерживаются и аналитики SberCIB Investment Research. По оценке Минфина, возможности по ее уменьшению ограничивают бюджетный фактор, поскольку дефицит бюджета на следующий год увеличится в два раза, до 3 трлн рублей, а также возможное увеличение зарплат из-за конкуренции за работников вследствие нехватки предложения на рынке труда.

Такие предположения озвучил Игорь Рапохин, старший стратег организации по долговому рынку. Сейчас не требуется повышать ключевую ставку, поскольку инфляция находится на уровне около нуля. Потребители изменили свое поведение: в результате ужесточения кредитования для них в приоритете создание сбережений.

Егор Сусин, управляющий директор Газпромбанк Private Banking, отметил, что факторы финансового рынка также свидетельствуют о приостановке снижения ключевой ставки, на рублевом рынке существует дефицит ликвидности в связи с оттоком наличных.

Снижение спроса в результате оттока населения, потребления и выдач кредитов — краткосрочные дезинфляционные факторы. Сокращение выпуска, нехватка персонала на рынке труда и увеличение дефицита бюджета — длительные проинфляционные факторы.

Об этом говорит Антон Прокудин, главный макроэкономист УК «Ингосстрах-Инвестиции». Он придерживается мнения, что решения Центробанка по ключевой ставке влияют на экономику с временным лагом в два-три квартала. По этой причине Банк России вероятнее всего будет беспокоиться по поводу проинфляционных рисков и, с учетом действия дезинфляционных факторов, сейчас не повысит ставку.

По словам Александра Исакова, главного экономиста Bloomberg Economics, сейчас снизилась посещаемость торговых центров и увеличилась доля онлайн-платежей, объем крупных покупок и число заявок на жилищное кредитование уменьшаются.

Одновременно ЦБ должен учесть быстрое восстановление кредитования, увеличение инфляционных ожиданий, постепенное снижение профицита текущего счета и риски для экспортных поставок нефти из России по причине возможных санкций. Он прогнозирует, что 28 октября будет минимальное сокращение ключевой ставки в размере 0,25 процентного пункта.

Сергей Коныгин, старший экономист Банка Синара считает, что изменение показателей экономической активности, особенно в отношении потребительских расходов, напоминает кризис в период ковида. По его словам, если показатели Росстата будут негативные, то регулятор может уменьшить ставку.

Окончание цикла

Эксперты рынка полагают, что цикл снижения ставки ЦБ если не закончился, то близок к завершению. Александр Исаков из Bloomberg Economics прогнозирует, что он завершится на отметке в 7%. Станислав Мурашов говорит, что в декабре может быть снижение ключевой ставки, но в дальнейшем, в первой половине следующего года, она останется без изменений.

С точки зрения Прокудина цикл снижения окончен, исходя из положения на долговом рынке. По мнению Егора Сусина, увеличение ставки в 2023 году вероятно произойдет, но не в первом квартале. В следующем году уменьшение потребления станет дефляционным фактором, однако бюджетные и иные факторы, касающиеся производства, будут проинфляционными.

Источник: Forbes