Как самостоятельно заполнить декларацию 3-НДФЛ – готовый образец и примеры

Налоговая декларация — это документ, с помощью которого налогоплательщик отчитывается по уплаченному налогу. В России декларации заполняются по многим налогам, но чаще всего – по подоходному. В одних случаях декларация нужна, чтобы подтвердить уплаченные налоги, в других — чтобы получить с этих налогов вычеты.

Здесь расскажем вам о декларации 3-НДФЛ и объясним, как правильно ее заполнить самому. Также вы узнаете, для чего нужна налоговая декларация.

Что такое 3-НДФЛ

Это основнaя декларация по налогу на доходы физических лиц. Ее заполняют и сдают все физические лица, которые работают официально и платят налог — по большинству доходов действуют ставки от 13% до 22% (прогрессивная шкала, действующая с 2025 года); по отдельным специальным видам доходов (например, с выигрышей, превышающих лимиты по вкладам) могут применяться иные ставки, вплоть до 35%. Декларация подтверждает легальность полученного дохода и уплату налогов с него.- Индивидуальные предприниматели на основной системе налогообложения, нотариусы и адвокаты

- Лица, которые получили доход за границей

- Лица, получившие доход от продажи автомобиля или недвижимости, сдачи жилья в аренду или выигрыша в лотерею — эти и некоторые другие виды дохода также облагаются налогом

Эти люди обязаны сдавать декларацию до 30 апреля года, следующего за годом получения дохода. Налог, исчисленный в такой декларации, необходимо уплатить до 15 июля того же года (например, за доходы 2025 года декларацию подают до 30.04.2026, а налог — до 15.07.2026). Она передается в отделение налоговой инспекции по месту регистрации гражданина лично или по почте ценным письмом с описью вложения. Также ее можно подать в электронном виде через интернет. В остальных ситуациях обычному человеку сдавать ее не нужно. Однако, он может получить с ее помощью налоговые вычеты. Подробнее о них вы узнаете далее.

Налоговые вычеты и их виды

Налоговый вычет — это сумма, которая уменьшает размер дохода, с которой уплачивается тот или иной налог. Он позволяет снизить размер налога или вернуть его часть. Право на его получение имеет любое физическое лицо, которое платит подоходный налог. Все вычеты по подоходному налогу, которые может получить физическое лицо, делятся на следующие категории:

- Стандартные. К этой категории относятся вычеты за детей: 1 400 рублей — на первого ребенка, 2 800 рублей — на второго, 6 000 рублей — на третьего и каждого последующего ребенка (размеры действуют с 2025 года); 12 000 рублей — дополнительный вычет на ребенка-инвалида, в том числе для опекунов, попечителей и приемных родителей. Также к стандартным относится вычет 500 рублей для некоторых категорий граждан — Героев Советского Союза, людей, получивших облучение в ходе радиационных аварий, инвалидов 1 и 2 групп, и некоторых других

- Имущественные. С помощью них можно вернуть часть расходов на покупку жилья или строительства частного дома, в том числе в ипотеку. Максимальная сумма расходов составляет 2 000 000 рублей.

- Социальные. Они помогут компенсировать затраты на обучение, лечение (в том числе медицинскую страховку и лекарства), благотворительность и взносы в негосударственные пенсионные фонды. Общий лимит для большинства таких вычетов зависит от года, в котором были понесены расходы: до 2024 года — 120 000 ₽, с 2024 года — 150 000 ₽ (следует уточнять лимит по конкретному виду вычета). Исключение составляет, например, дорогостоящее лечение.

- Профессиональные. Они предоставляются индивидуальным предпринимателям, нотариусам и адвокатам. Также их могут получить люди, которые получают доход от выполнения работ по договорам, или авторские отчисления. Размер вычета равен сумме доходов за отчетный период, или 20% от нее. Порядок оформления определяет статья 221 Налогового кодекса

- Инвестиционные. Эти вычеты предоставляются при реализации ценных бумаг в обращении на организованном рынке. Главное условие — эти бумаги должны находиться в собственности человека более трех лет. Максимальная сумма — количество лет нахождения бумаги в собственности, умноженная на 3 000 000 рублей

Подать декларацию на получение вычета можно в любое время — не только до 30 апреля. Получать вычет можно двумя способами: через работодателя — с месяца, следующего за подачей уведомления из ФНС; при возврате налога через декларацию 3-НДФЛ — после ее камеральной проверки (обычно до 3 месяцев). Подробнее о вычетах и их оформлении вы узнаете в наших статьях

Как заполнить 3-НДФЛ

Заполнить декларацию можно несколькими способами:

- Самостоятельно по установленной ФНС форме. Вы должны будете сами собрать всю необходимую информацию. Также нужно быть внимательным: при самостоятельном заполнении вы рискуете допустить ошибки. Тогда ее не примут

- С помощью программы, которую можно скачать на сайте ФНС. Программа автоматически проверяет ваши данные и на их основе генерирует файл с декларацией. Его можно будет распечатать или направить в ФНС в электронном виде

- С помощью онлайн-сервисов. В личном кабинете налогоплательщика - порядок заполнения такой же, как и через программу. Готовую декларацию можно сразу же направить в ФНС в электронном виде

- В специализированной фирме. Существуют различные сервисы, в том числе онлайн, которые помогают заполнить декларацию. Например, такая услуга есть у Сбербанка. Вам помогут не только подготовить 3-НДФЛ, но и оформить налоговые вычеты. Однако, услуги таких сервисов, чаще всего, платные

Мы советуем вам первый способ. Тогда вы будете точно знать, какие сведения вы вводите, и сэкономите на дополнительных услугах. Кроме того, вы получите актуальную форму - программа для автоматического заполнения обновляется медленно.

Порядок заполнения декларации

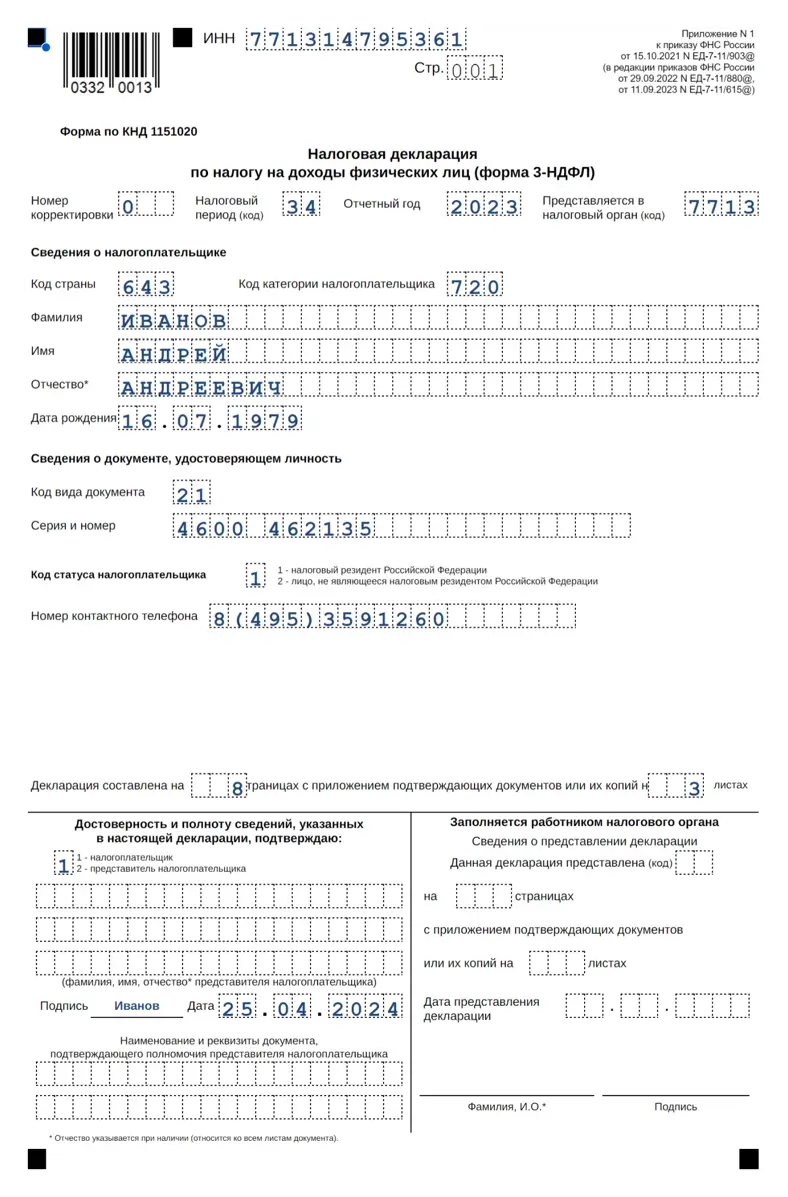

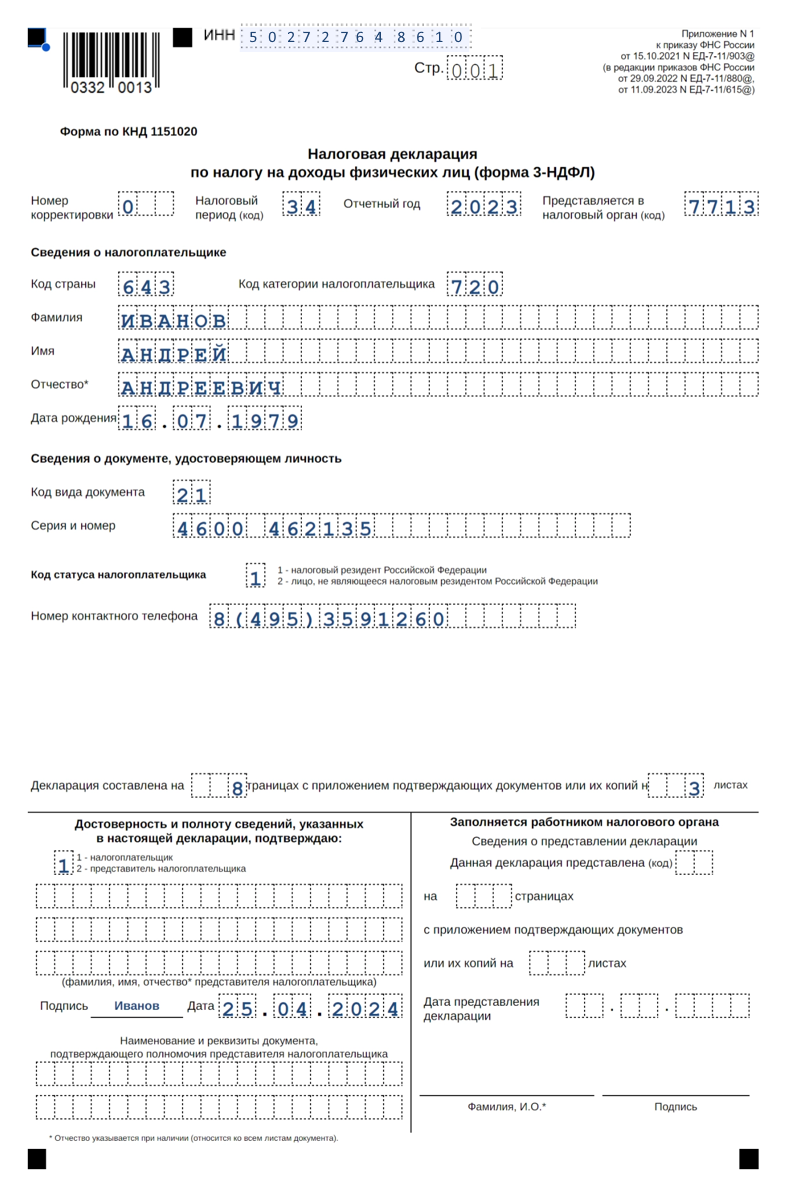

Титульный лист. Он содержит основную информацию о налогоплательщике - личные, паспортные и контактные данные:

- Номер корректировки - показывает, сколько раз подавалась декларация за данный отчетный период. Если вы подаете декларацию впервые, то ставьте значение 0

- ИНН - укажите его как в свидетельстве о постановке на учет в налоговой службе. Если вы не можете найти свой ИНН, то уточнить его можно здесь. ИНН следует указывать на каждом листе декларации

- Налоговый период - год, за который подается декларация, и код налогового периода - для года это 34

- Номер отделения налоговой инспекции, в которое будет направлена декларация. Узнать его можно с помощью этого сервиса

- Код страны вашего гражданства - для России это 643. Коды других стран можно узнать в Общероссийском классификаторе стран мира

- Код категории налогоплательщика: 720 - ИП, 730 - нотариус, 740 - адвокат, 750 - арбитражный управляющий, 760 - физическое лицо, 770 - глава крестьянского (фермерского) хозяйства

- Личные данные - ФИО, дата и место рождения. Заполняются в точности так же, как в паспорте

- Данные документа, подтверждающего личность - код вида документа (для паспорта РФ это 21), серия и номер, дата выдачи и название выдавшего его органа. Заполняется в точности так же, как в самом документе

- Контактный телефон - стационарный или мобильный

- Число страниц декларации (в зависимости от цели подачи оно может меняться) и приложенных к ней документов. Лучше всего заполнять в самом конце

- Раздел подтверждения достоверности данных - его заполняете вы или ваш представитель. Во втором случае следует дополнительно дописать данные документа, которые подтверждают полномочия представителя

- Раздел для работника налоговых органов - его заполнять не нужно

Пример формы

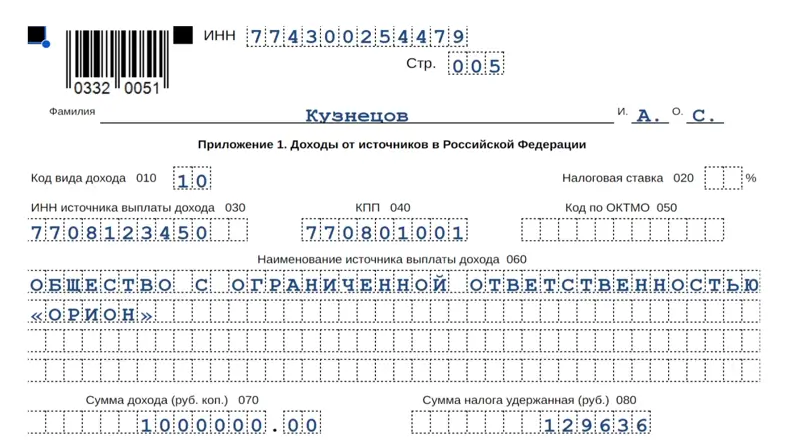

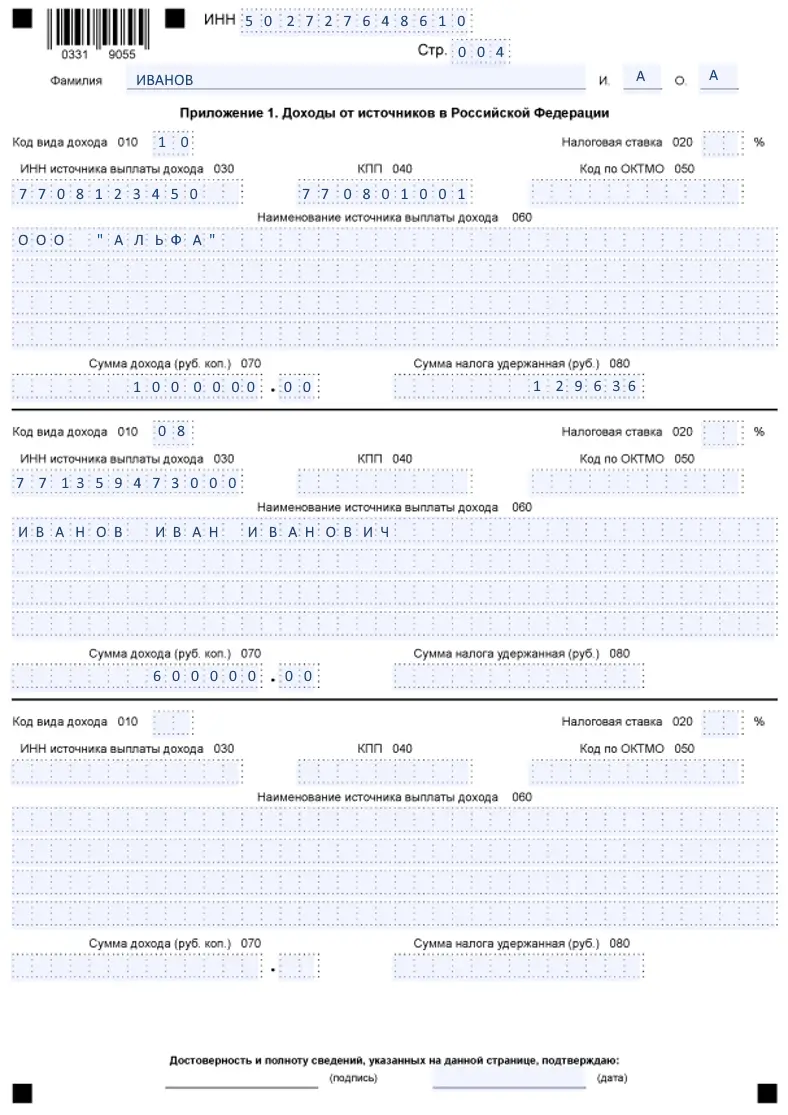

- 010 - Код вида дохода- код бюджетной классификации налоговых доходов, с которого должен быть произведен зачет суммы налога

- 020 - Размер налоговой ставки - он зависит от типа дохода. Уточнить ставку можно здесь

- 030-040 - ИНН и КПП источника - физического или юридического лица, от которого вы получили доход. Для физических лиц и индивидуальных предпринимателей КПП не нужен. Узнать их для физического лица можно здесь, для ИП или юридического лица - здесь

- 050 - Код источника выплаты по ОКТМО - его можно узнать по адресу источника

- 060 - Наименование источника дохода - ФИО физического лица, официальное название ИП или юридического лица

- 070 - Общая сумма дохода за расчетный период в рублях с копейками

- 080 - Сумма удержанного налога за расчетный период

Пример формы

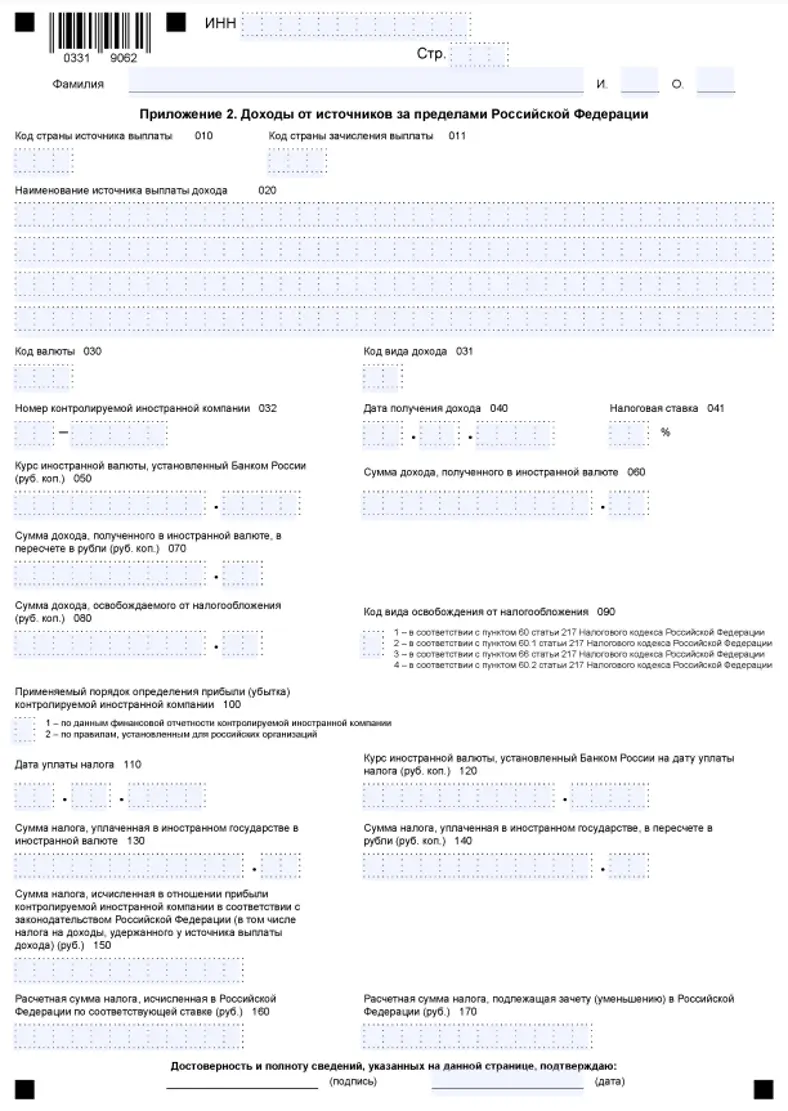

- 001 – Код налоговой ставки

- 010 - Код страны, в которой получен доход

- 020 - Наименование источника дохода - здесь допускается использовать английские буквы

- 030 - Код валюты дохода в числовом виде - узнать его можно в этом классификаторе

- 031 - Код вида дохода - 1 для прибыли контролируемой иностранной компании или 2 для остальных доходов

- 032 - Номер контролируемой иностранной компании (если есть)

- 040 - Дата получения дохода

- 041 - Налоговая ставка - зависит от типа дохода. Уточнить ставку можно здесь

- 050 - Курс валюты дохода к рублю на дату получения. Указывается официальный курс по данным Центробанка РФ

- 060-070 - Сумма дохода в иностранной и российской валютах

- 080 - Сумма дохода освобождаемая от налогообложения

- 090 - Сумму дохода, освобождаемого от налогообложения

- 100 - Код применяемого порядка определения прибыли или убытков КИК, выбранного налогоплательщиком (если нужен)

- 110-120 - Дата уплата налога и курс валюты по данным ЦБ на эту дату

- 130-140 - Сумма налога, уплаченного в иностранном государстве - указывается в российской и иностранной валюте

- 150 - Сумма налога, исчисленная в отношении прибыли

- 160 - Сумма налога, исчисленная в России по соответствующей ставке

- 170 - Сумма налога, подлежащая зачету (уменьшению) в России. Налоговая служба учитывает уплаченный налог в другой стране и не будет взимать дополнительные выплаты в России. Сумма, подлежащая зачету, не должна быть выше каждого из двух уплаченных налогов.

Пример формы

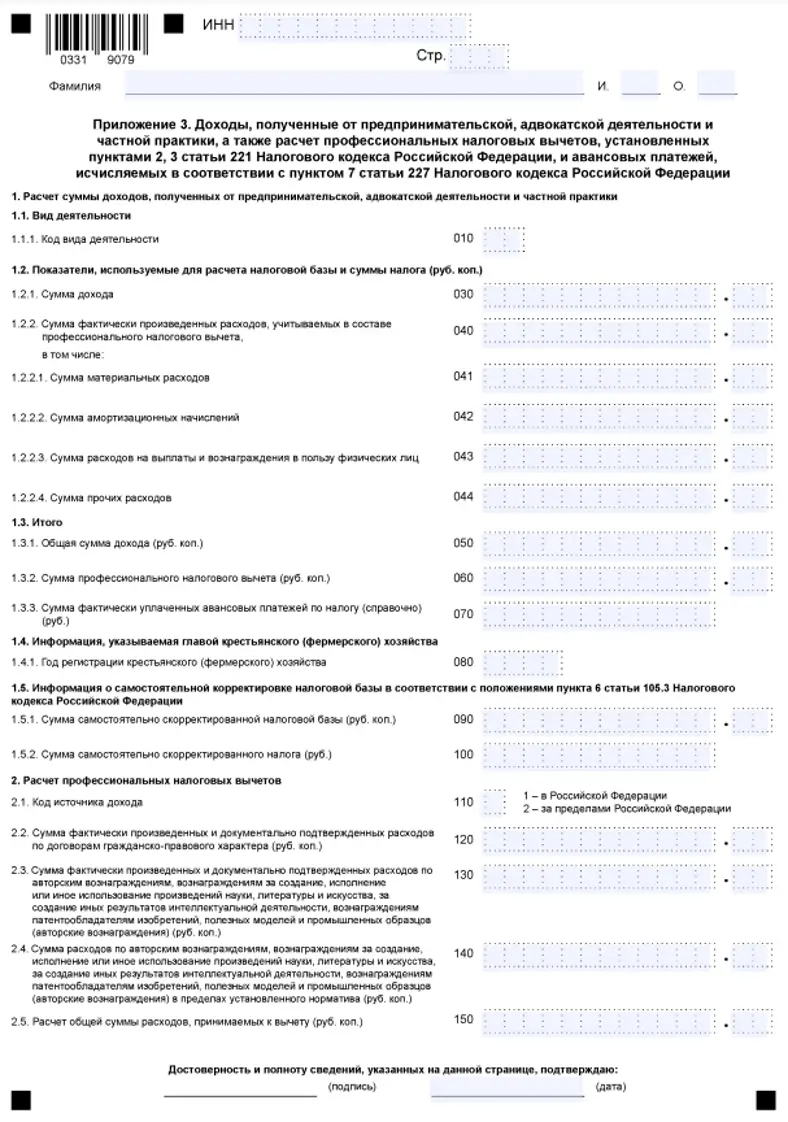

- 010 - Код вида деятельности: 1 — для ИП, 2 — для нотариусов, 3 — для адвокатов, 4 — для арбитражных управляющих, 5 — для главы крестьянского (фермерского) хозяйства, 6 — для других видов частной практики

- 020 - Код основной деятельности по ОКВЭД. Его можно найти в выписке из ЕГРИП

- 030 - Сумма дохода за отчетный период

- 040-044 - Суммы расходов

- 050 - Общая сумма доходов по всем видам деятельности

- 060 - Сумма профессионального налогового вычета для получения налогового вычета

- 070 - Суммы уплаченных авансовых платежей по налогам

- 080 - Год регистрации крестьянского (фермерского) хозяйства (если вы являетесь главой этого хозяйства)

- 090-100 - Сумма скорректированных налоговой базы и налога — если вы проводили самостоятельную корректировку в соответствии с пунктом 14 статьи 217 Налогового кодекса

- 110-140 - Суммы расходов для профессионального вычета - учитываются расходы на зарплату и расходы в составе профессионального вычета в пределах норматива (20% от суммы доходов)

- 160 - Сумма не подлежащего налогообложению дохода крестьянского (фермерского) хозяйства. Сюда относятся доходы членов хозяйства от производства и реализации сельскохозяйственной продукции, гранты на создание и развитие хозяйства и субсидии от бюджетной системы РФ

- 150 - Общая сумма расходов:материальные, амортизационные, в пользу физических лиц и прочие расходы

Пример формы

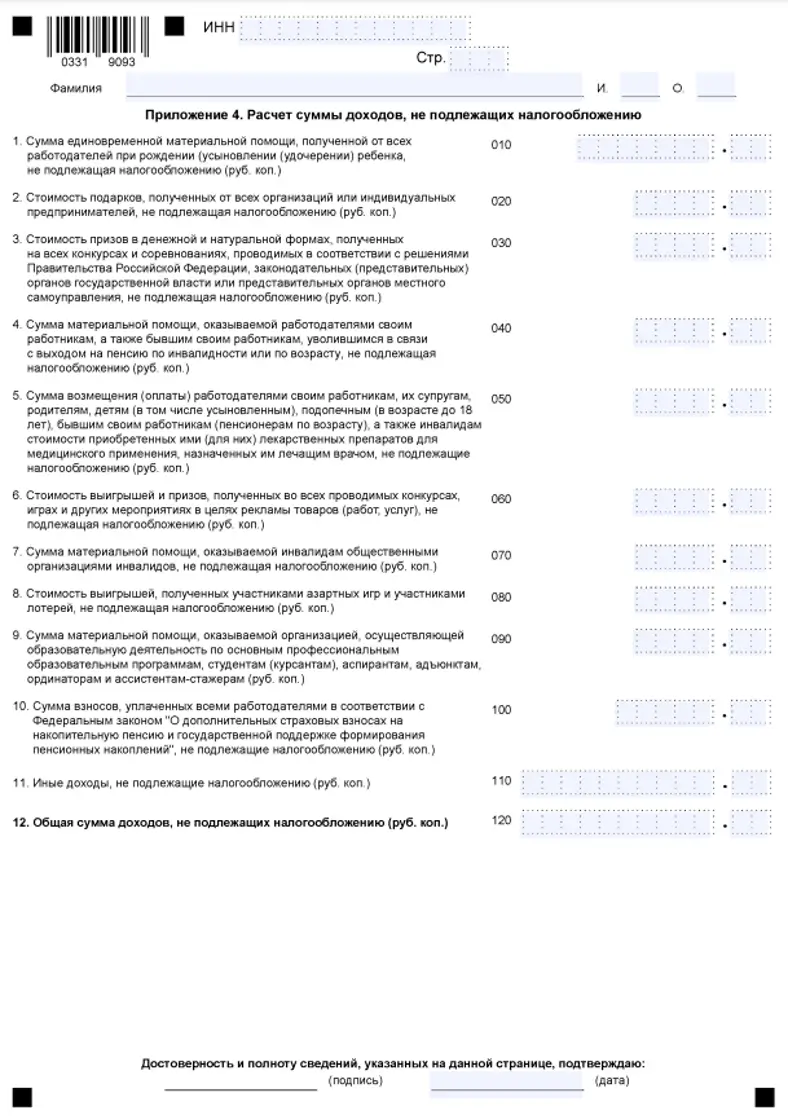

- 010 - Единовременная выплата при рождении или усыновления ребенка (ограничение — 50 000 рублей за каждого ребенка)

- 020 - Подарки от ИП и юридических лиц (ограничение — 4 000 рублей)

- 030 - Призы на конкурсах и соревнованиях, проводимых в соответствии с государственными или муниципальными решениями (ограничение — 4 000 рублей)

- 040 - Регулярные выплаты работникам, вышедшим на пенсию по возрасту или инвалидности (ограничение - 4 000 рублей)

- 050 - Возмещение работодателем стоимости медикаментов, назначенных лечащим врачом (ограничение — 4 000 рублей)

- 060-080 - Призы и награды за участие в конкурсах и мероприятиях, проводимых с целью рекламы товаров, работ или услуг (ограничение — 4 000 рублей)

- 090 - Сумма материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам

- 100 - Помощь и подарки ветеранам Великой Отечественной войны и их вдовам, а также некоторым другим категориям лиц (ограничение — 10 000 рублей)

- 110 - Уплаченные работодателем взносы на страховую пенсию (ограничение — 12 000 рублей)

- 120 - Иные доходы не подлежащие налогообложению

- 130- Общая сумма доходов, не подлежащих налогообложению (сумма значений на правой половине страницы)

Пример формы

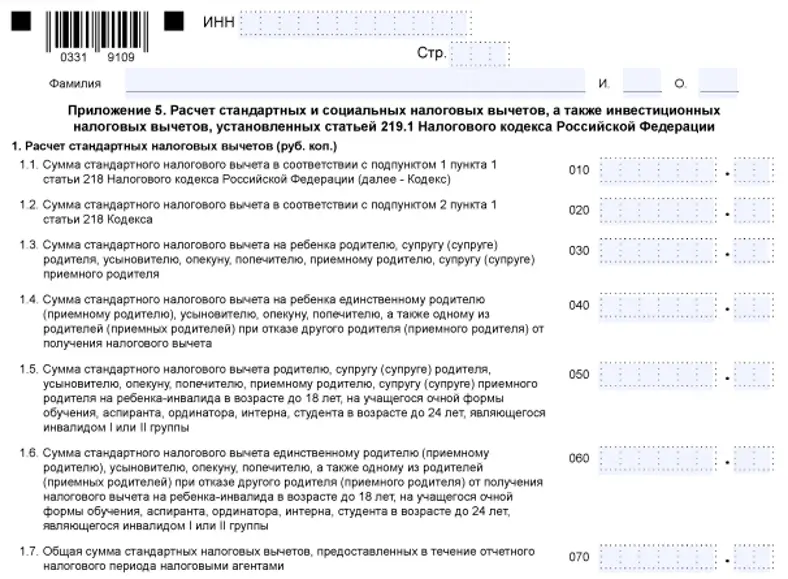

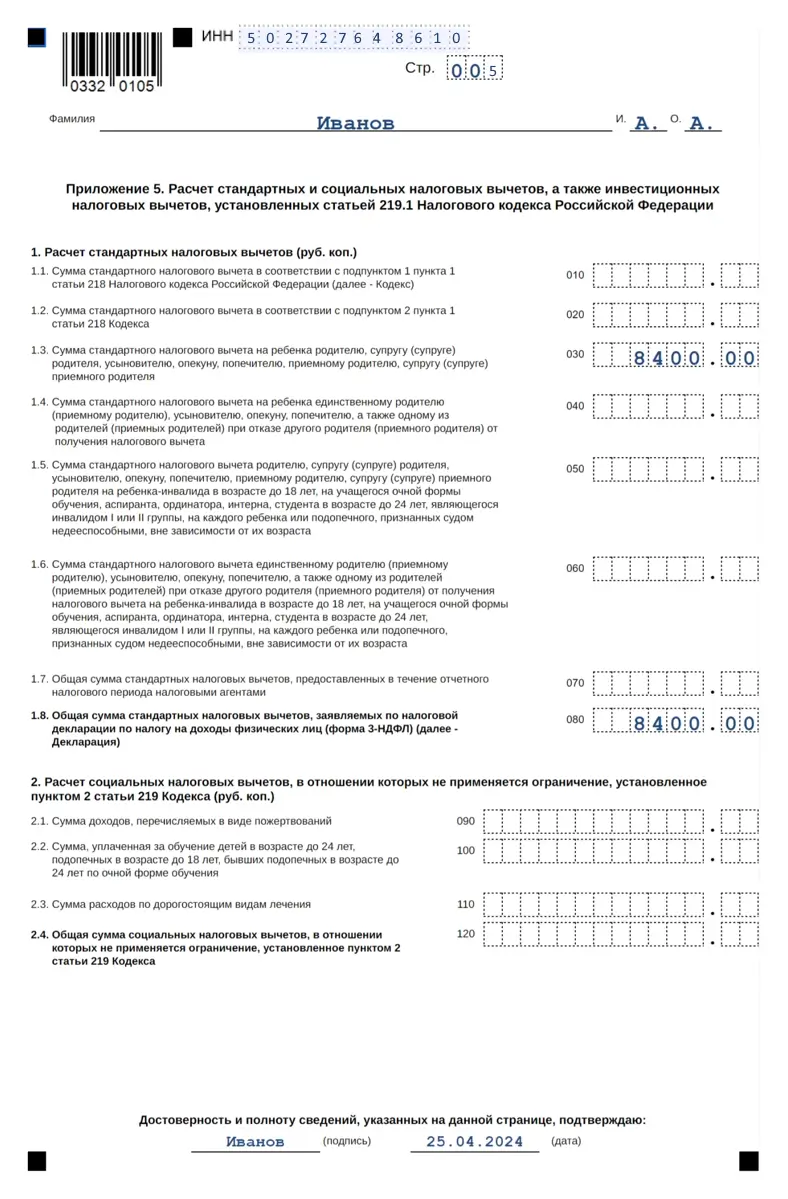

Приложение 5. Он заполняется для получения стандартных и социальных налоговых вычетов. Этот лист поделен на три раздела. Первый раздел - для стандартных вычетов. Здесь указывается:

- 010 - Сумму стандартных вычетов по подп.1 п. 1 ст. 218 НК — 3000 ₽ надо умножить на количество месяцев, в которых у налогоплательщика было право на этот стандартный вычет

- 020 - Сумму стандартных вычетов по подп. 2 п. 1 ст. 218 НК РФ — до 500 ₽ в месяц

- 030—060 - Суммы стандартных вычетов на детей

- 070 - Общую сумму стандартных вычетов, которые предоставили налоговые агенты. Значение этого показателя не должно превышать сумму строк 010—060

Пример формы

- 080 - Общую сумму стандартных вычетов, заявленных в 3-НДФЛ. Для этого складывают показатели строк 010—060 и вычитают сумму вычетов, указанную в строке 070

- 090 - Сумму пожертвований. Она не должна превышать 30% от общей суммы дохода. Подтвердить этот расход можно по договору с организацией, которая получает пожертвования, на основании платежных поручений и других документов

- 100 - Сумму социального вычета на обучение своих детей и подопечных, но не более 110 000 ₽ за год. Плату за обучение можно определить на основании договора с учебным учреждением и платежных документов.

- 110 - Сумму социального вычета на дорогостоящее лечение на основании договора с медицинским учреждением, справки об оплате услуг и других платежных документов

Пример формы

- 120 - Итоговую сумму социальных налоговых вычетов. Для этого складывают строки 090, 100 и 110

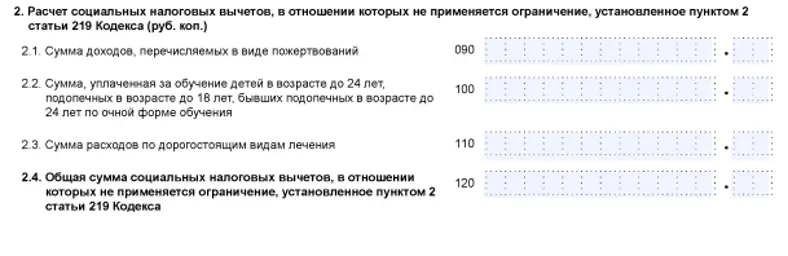

- 130 - Расходы на свое обучение, а также на обучение по очной форме брата или сестры до 24 лет

- 140 - Расходы на лечение

- 141 - Затраты на покупку лекарств. Включить в соцвычет на лечение можно расходы на все лекарства, которые покупали по рецепту врача

- 150 - Расходы на добровольное страхование жизни физлица, его супруга или супруги, родителей, детей и подопечных. Договор должен быть заключен на срок не менее пяти лет

- 160 - Расходы в виде пенсионных и страховых взносов, уплаченных по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию

- 170 - Расходы на независимую оценку своей квалификации

- 171 - Сумму, уплаченную за физкультурно-оздоровительные услуги

- 180 - Итоговую сумму социальных вычетов. Для этого надо сложить значения строк 130—170. Полученное значение не может превышать в 2023 году — 120 000 ₽, с 2024 года — 150 000 ₽

- 181 - Общую сумму социальных вычетов, которые налоговые агенты предоставили в течение года, за который подают декларацию

- 190 - Общую сумму социальных налоговых вычетов, которую заявляют по декларации. Для этого складывают строки 120 и 180 и вычитают сумму вычетов из строки 181

- 200 - Общую сумму стандартных и социальных вычетов. Для этого складывают строки 080 и 190

- 210 - Сумму инвестиционного вычета, но не более 400 000 ₽

- 220 - Сумму ранее предоставленного инвестиционного вычета, которую надо восстановить

- 230 - Сумму инвестиционного вычета

Пример формы

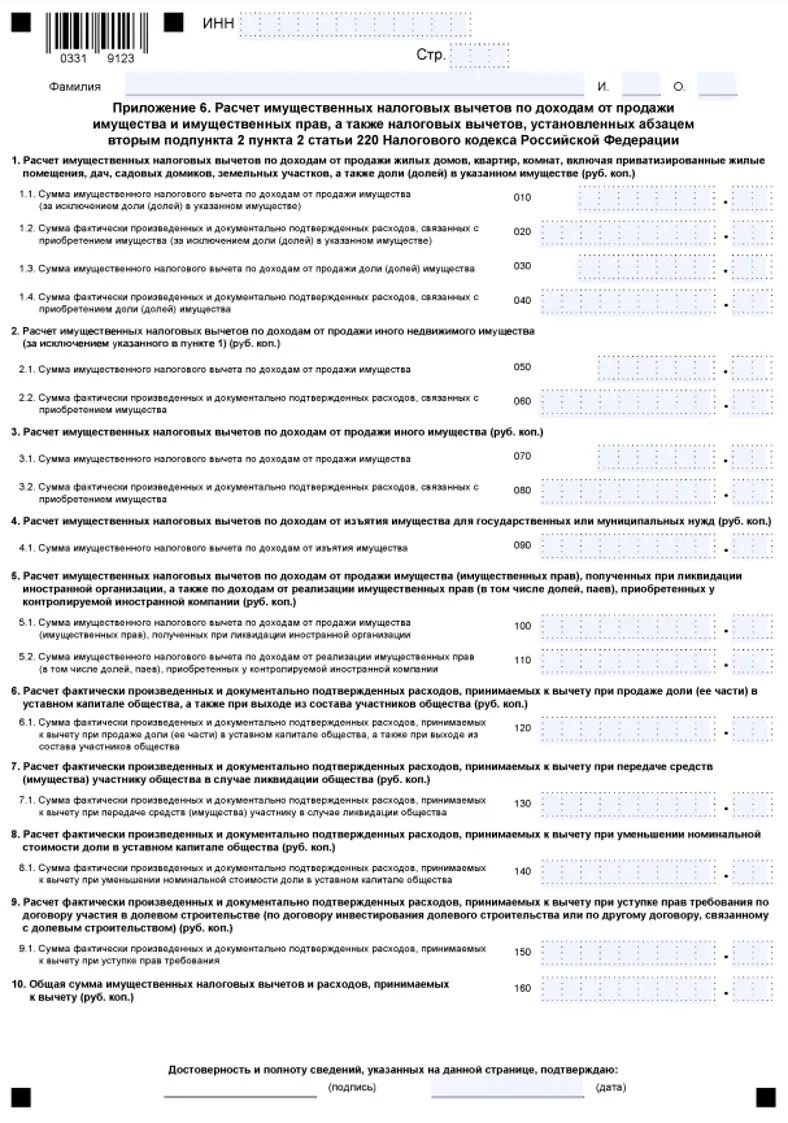

- 010-040 - Доход от продажи жилой недвижимости или земельного участка (ограничение - 1 000 000 рублей)

- 050-060 - Доход от продажи прочей недвижимости

- 070-080 - Доход от продажи иного имущества

- 090 - Доход, полученный при изъятии имущества для государственных и муниципальных нужд

- 100-110 - Доход от продажи имущества после ликвидации иностранной компании

- 120-150 - Доход от продажи полученного имущества

- 160 - Общая сумма имущественных налоговых вычетов и расходов

Пример формы

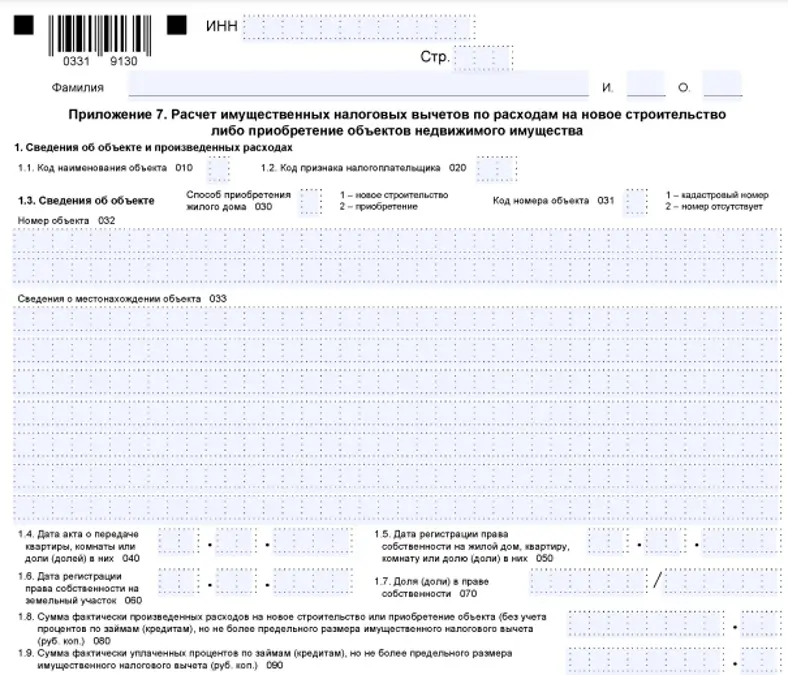

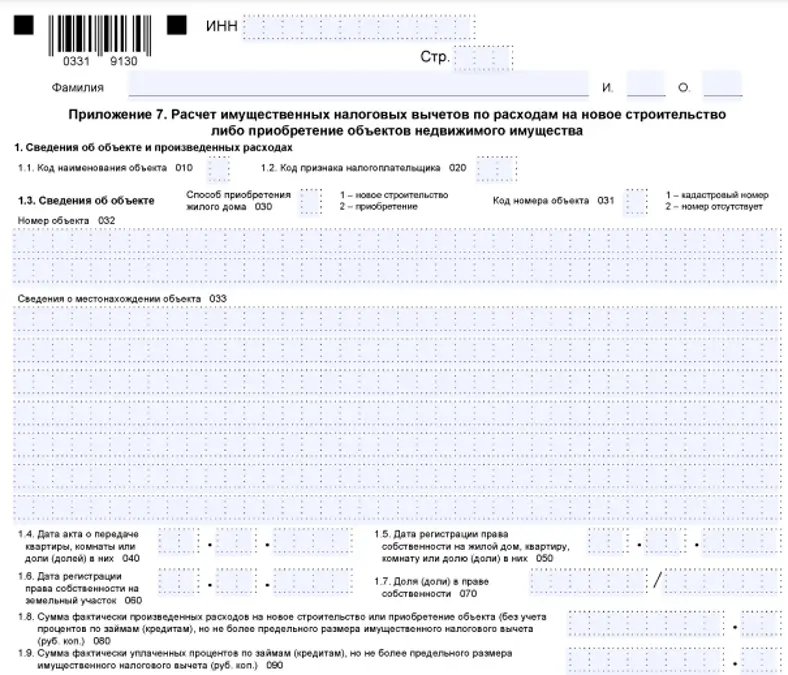

Приложение 7. Этот лист нужно заполнять, если вы хотите оформить имущественный вычет на покупку или строительство жилья. Он содержит следующую информацию:

- 010 - Код типа объекта: 1 — жилой дом, 2 — квартира, 3 — комната, 4 — доля в недвижимости, 5 — земельный участок для строительства, 6 — земельный участок, на котором расположен уже приобретенный дом, 7 — дом вместе с участком

- 020 - Код признака налогоплательщика: 01 — собственник, 02 — супруг/супруга собственника, 03 - родитель несовершеннолетнего собственника, 13 — плательщик и несовершеннолетний ребенок, 23 — плательщик, супруг/супруга и несовершеннолетний ребенок

- 031- Код номера объекта (кадастровый, условный или инвентарный) и сам номер. Если номер отсутствует, то впишите код 4 и оставьте поле для номера пустым

- 033 - Полный адрес местоположения объекта

- 040 - Дата подписания акт о передаче недвижимости или доли в ней (если есть)

- 050 - Дата регистрации права собственности на недвижимость или долю в ней

- 060 - Дата регистрации права собственности на землю (если есть)

- 070 - Размер доли в праве собственности (не заполняется, если вы подаете вычет впервые и после 2014 года)

- 080 - Сумма расходов на покупку или строительство жилья (кроме процентов по кредиту) в пределах максимального размера имущественного вычета (2 000 000 рублей)

- 090 - Сумма уплаченных процентов по ипотечному кредиту - также в пределах размера вычета (3 000 000 рублей)

Пример формы

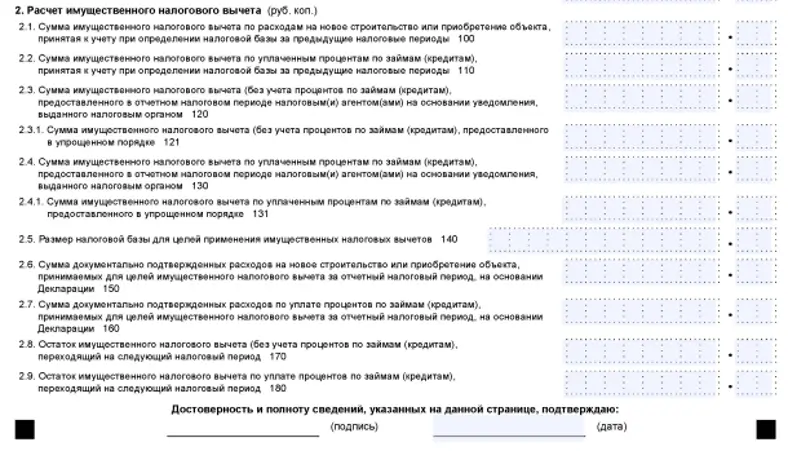

- 140 - Сумма имущественного вычета на покупку или строительство жилья с учетом налоговой базы за предыдущие периоды

- 150 - Сумма имущественного вычет на уплату процентов по ипотеке с учетом базы за предыдущие периоды

- 180 - Сумма имущественного налогового вычета (без учета процентов по займам) полученного в отчетном периоде по уведомлению через работодателя

- 190 - Сумма имущественного налогового вычета, полученного в отчетном периоде по уведомлению через работодателя

- 200 - Налоговая база - сумма ваших доходов, облагаемых налогом, с учетом уже оформленных вычетов

- 210 - Сумма вычета на покупку или строительство жилья. Она не может быть больше налоговой базы

- 220 - Расходы по уплате процентов по займам

- 230 - Остаток имущественного налогового вычета(без учета по займам)

- 240 - Остаток вычета по уплате процентов по ипотеке

Пример формы

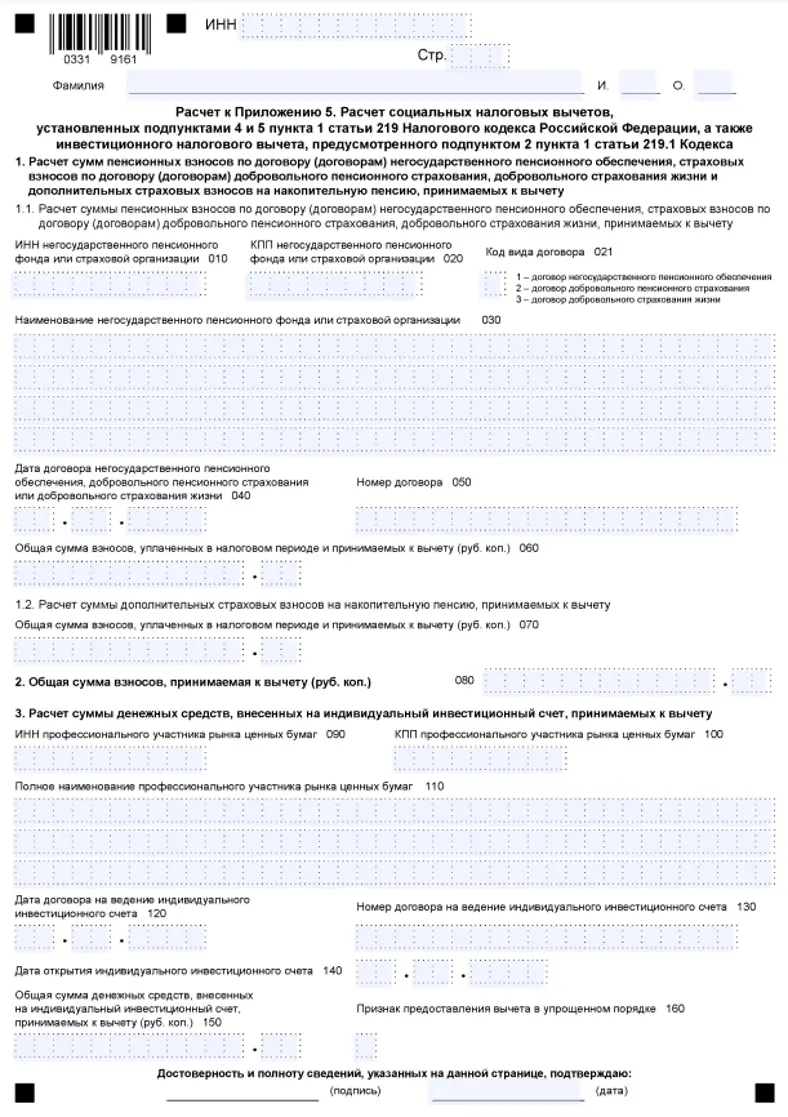

Лист к приложению 5. Он дополнительно заполняется для оформления вычетов на страховые и пенсионные взносы, а также инвестиционных. Состоит из двух частей.

Первая часть - для расчета страховых и пенсионных взносов. Здесь указываются:

- 030 - Способ приобретения: 1 — новое строительство, 2 — приобретение

- 031 - Код номера объекта: 1 — кадастровый, 2 — номер отсутствует

- 032 - Номер объекта. При отсутствии кадастрового номера объекта в строке 031 строку 032 не заполняют

- 033 - Сведения о местонахождении объекта. Строку можно не заполнять, если указали кадастровый номер

- 040 - Дату акта о передаче квартиры, комнаты или доли либо долей в них

- 050 - Дату регистрации права собственности на жилой дом, квартиру, комнату или долю либо долей в них

- 060 - Дату регистрации права собственности на земельный участок. Строку заполняют те, кто заявляет вычет по расходам на приобретение земельного участка или доли либо долей в нем

- 070 - Долю в праве собственности

- 080 - Расходы на новое строительство или покупку. Не включают в строку 080 проценты по кредиту

- 090 - Сумму уплаченных процентов по целевым займам и кредитам: — на новое строительство или покупку; — для рефинансирования кредитов и займов на новое строительство или покупку

- 100 - Сумму полученного в предыдущих года имущественного вычета по расходам на приобретение объекта

- 110 - Вычет по расходам на уплату процентов по кредитам в предыдущих годах

- 120 - Вычет по расходам на покупку имущества, предоставленного работодателем в отчетном году по налоговому уведомлению. Показатель рассчитывайте без учета процентов по кредиту

- 121 - Вычет по расходам на покупку имущества, предоставленного в упрощенном порядке

- 130 - Сумму вычета по расходам на уплату процентов по кредитам, предоставленного работодателем в отчетном году по налоговому уведомлению

- 131 - Сумму вычета по расходам на уплату процентов по кредитам, предоставленного в упрощенном порядке

- 140 - Общую сумму доходов, облагаемых по ставке 13%, за минусом предоставленных вычетов

- 150 - Общую сумму расходов на приобретение объекта за отчетный год, но не более значения строки 140

- 160 - Общую сумму расходов по уплате процентов по кредитам за отчетный год, но не более разницы значений строк 140 и 150

- 170 - Остаток имущественного вычета по расходам на покупку объекта, который переходит на следующий год

- 180 - Остаток имущественного вычета по расходам на уплату процентов по кредитам, который переходит на следующий го

Пример формы

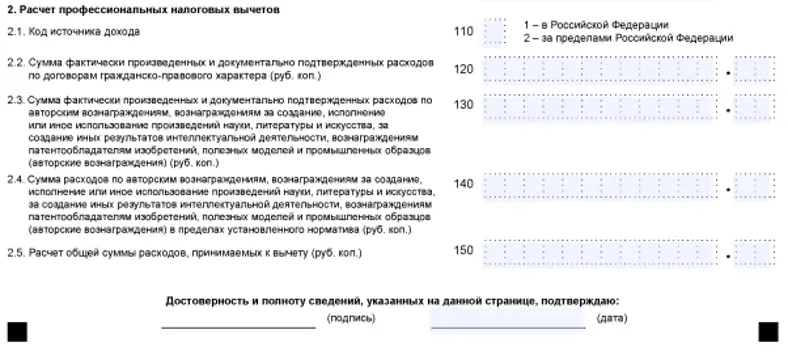

- 110 - Код источника дохода

- 120 - Сумма расходов по договорам гражданско-правового характера

- 130-140 - Сумма произведенных и документально подтвержденных расходов по авторским вознаграждениям

- 150 - Общая сумма расходов, принимаемых к вычету

Пример формы

Пример формы

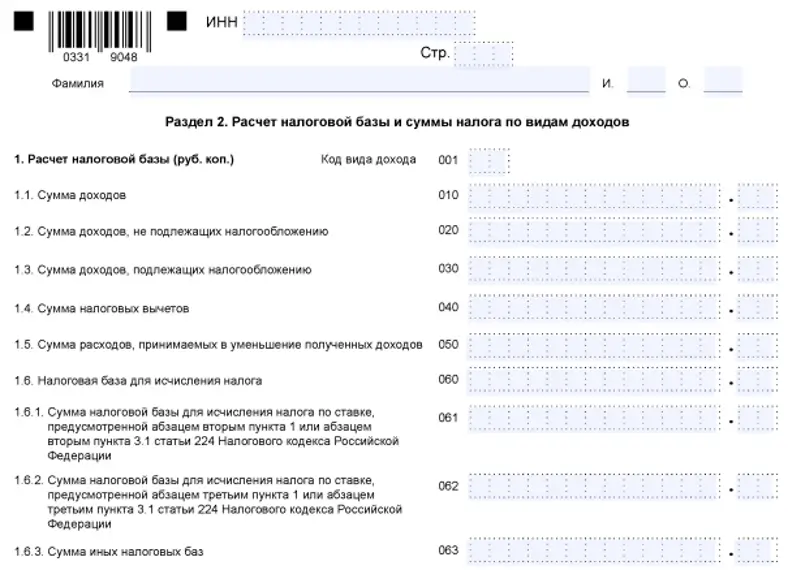

- 001 - Код вида дохода и размер ставки по нему (подробнее об этом вы узнаете здесь)

- 010 - Общий доход - сумма доходов от российских и иностранных источников, предпринимательства и инвестиционной деятельности; а также не облагаемых налогами доходов

- 020 - Сумма общего дохода, не облагаемого налогами

- 030 - Сумма общего дохода, облагаемого налогами (общий доход минус необлагаемая сумма)

- 040 - Сумма всех налоговых вычетов, оформляемых по декларации

- 050 - Сумма расходов, принимаемых в уменьшение полученных доходов

- 051-052 - Сумма доходов в виде прибыли

- 063 - Итоговая налоговая база: пункт 030 + пункт 051 - пункт 040 - пункт 050

Пример формы

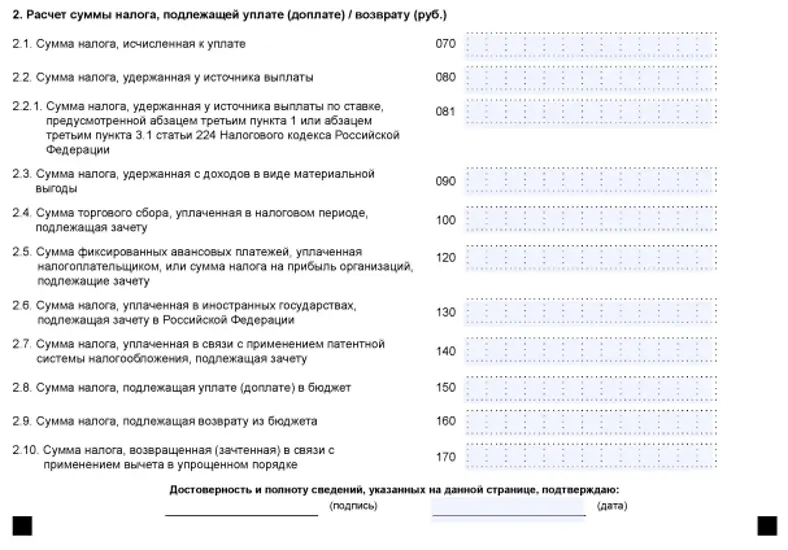

- 070 - Сумма налога, исчисленная к уплате

- 080-081 - Сумма, удержанная у источника выплаты

- 090 - Сумма, удержанная в отношении доходов в виде материальной выгоды (только если в декларации указаны доходы, которые облагаются по ставке 35%)

- 100 - Сумма торгового сбора, уплаченная в налоговом периоде, подлежащая зачету

- 120 - Сумма фиксированных авансовых платежей, которые засчитываются в соответствии с пунктом 5 статьи 227.1 Налогового кодекса (только для иностранных граждан)

- 130 - Сумма налогов, уплаченных в других странах (если есть)

- 140 - Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету

- 150 - Сумма налога, подлежащая уплате в бюджет (общая сумма минус налог по ПСН)

- 160 - Сумма налога, подлежащая возврату (удержанная сумма + сумма в отношении материальной выгоды + торговый сбор + авансовые платежи + фиксированные авансовые платежи + налоги в других странах - сумма НДФЛ)

- 170 - Сумму налога, возвращенную или зачтенную в связи с применением вычета в упрощенном порядке

Пример формы

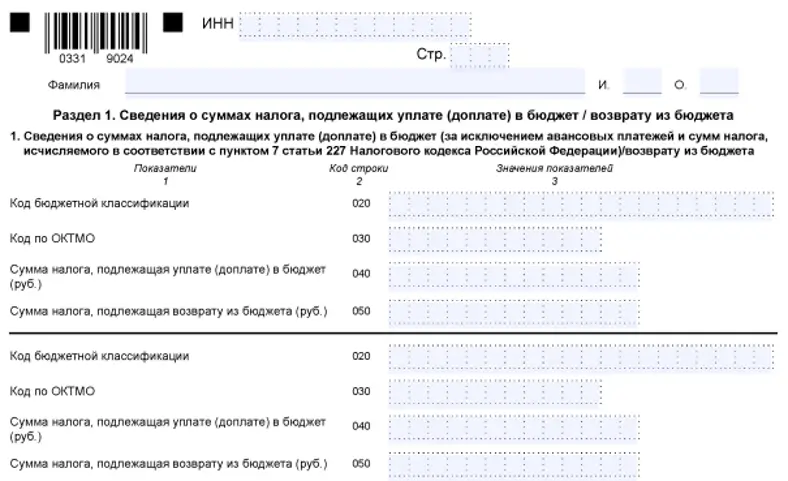

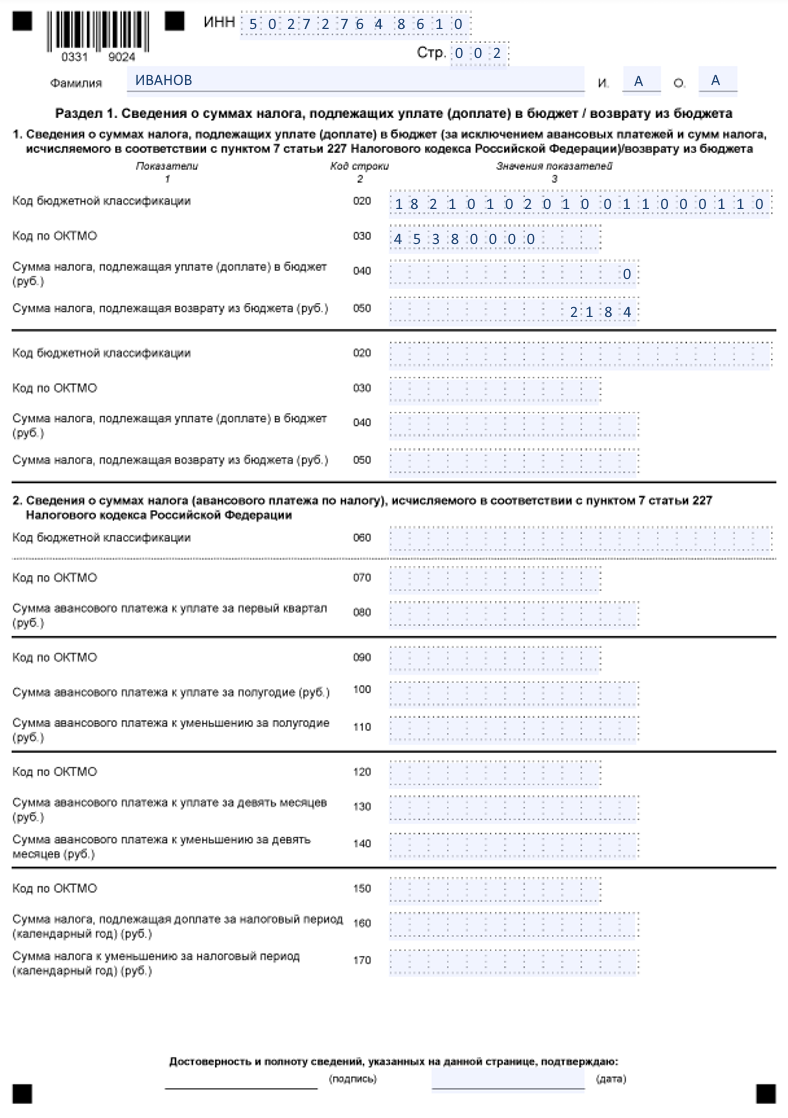

- 020 - Код бюджетной классификации - узнать его можно здесь

- 030 - Код ОКТМО налогоплательщика - определить его можно по адресу

- 040 - Сумма налога, подлежащая уплате или доплате

- 050 - Сумма налога, подлежащая к возврату (раздел 2)

Пример формы

Подобным образом формируется налоговая декларация через программу или онлайн-сервис ФНС. Отличия лишь в том, что вам необходимо вводить только исходные сведения, а программа сама сформирует на их основе файл с декларацией в формате .xml. Этот файл можно распечатать или направить в налоговую инспекцию в электронном виде через Личный кабинет налогоплательщика. В последнем случае вам понадобится специальная электронная подпись, которую можно оформить на сайте ФНС.

Примеры заполненных деклараций

Далее мы приводим примеры заполненных деклараций 3-НДФЛ для оформления наиболее популярных налоговых вычетов.

На обучение

Налоговый вычет на обучение поможет вернуть часть расходов образование - своего, ребенка, брата или сестры. Он относится к социальным и распространяется почти на любые образовательные услуги - от обучения в ВУЗе до курсов повышения квалификации. Для его получения нужны документы подтверждающие факт прохождения учебной программы и оплаты образовательных услуг.

Остальные страницы

На лечение

Налоговый вычет на лечение также относится к социальным. Он поможет вам вернуть часть расходов на медицинские услуги и лекарства. Для его оформления вам понадобятся документы об оказании услуг, рецепты со штампом и подтверждающие оплату документы.

Остальные страницы

Благотворительный

Налоговый вычет на благотворительность возвращает часть денег, которые вы потратили на благотворительные взносы в организации и фонды. Как и два предыдущих, он относится к социальным. Важное условие - эти взносы не должны носить некоммерческий характер. Для получения необходимы документы, подтверждающие оказание благотворительности.

Остальные страницы

На страхование

Налоговый вычет на страхование поможет вернуть расходы на взносы по программам добровольного страхования жизни. Для этого страховой договор должен быть оформлен на срок от пяти лет. Кроме самого договора, для оформления понадобятся:

Остальные страницы

Пенсионный

Налоговый вычет на пенсионные взносы возвращает расходы на накопительную часть пенсии Он действует на взносы по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования. Для оформления нужны договор с НПФ или страховой компанией, и документы об уплате взносов.

Остальные страницы

На покупку жилья

Имущественный налоговый вычет поможет вернуть часть затрат на покупку или строительство жилья - квартиры, дома, комнаты, земельного участка, дачи и других. Его можно оформить в том числе и при покупке недвижимости в ипотеку. Для оформления понадобятся документы о собственности и оплате расходов, а для ипотеки - договор кредитования.

Остальные страницы

Инвестиционный

Инвестиционный налоговый вычет действует на операции с ценными бумагами и индивидуальными инвестиционными счетами. Важное ограничение: для инвестиционного счета можно оформить только один тип вычета - на внесенные деньги или на операции с деньгами. Для получения нужны документы, подтверждающие наличие ценных бумаг или ИИС у заемщика, и проведение операций с ними.

Остальные страницы

Вопросы и ответы

Сколько времени длится налоговый период?

Налоговый период зависит от типа налога и порядка его уплаты. Для НДФЛ период всегда составляет один календарный год.

От чего зависит размер ставки НДФЛ?

Размер ставки зависит от вида дохода и категории налогоплательщика:

- 13%, 15%, 18%, 20%, 22% — прогрессивная шкала для большинства доходов налоговых резидентов РФ, действующая с 2025 года.

- 13% — базовая ставка для многих видов доходов (зарплата, продажа имущества), если общий годовой доход не превышает установленных законом лимитов для применения повышенных ставок.

- 15% — для дивидендов, полученных от российских организаций налоговыми резидентами РФ, если сумма превышает установленный лимит; а также для доходов нерезидентов в виде дивидендов.

- 30% — для большинства доходов людей, которые не являются налоговыми резидентами РФ (за некоторыми исключениями).

- 35% — специальная ставка для отдельных видов доходов, например, выигрышей и призов в рекламных акциях, процентов по вкладам сверх лимита, материальной выгоды от экономии на процентах.

Можно ли получить по одной декларации сразу несколько вычетов?

Да, по одной декларации можно заявить несколько вычетов – например, имущественный и социальный. При этом их общая сумма не должна быть больше уплаченного вами налога.

Кто такой налоговый агент?

Это человек или организация, который исчисляет, удерживает и переводит в бюджет налоги с определенной операции – например, с дохода, полученного другим человеком. В случае с НДФЛ, в роли агента выступает организация, от которой человек получил доход. Например, если вы трудоустроены официально, то вашим агентом является работодатель – он удерживает и перечисляет в бюджет подоходный налог с вашей зарплаты.

Сколько раз в году можно подать декларацию?

Подать 3-НДФЛ можно только один раз в год. Если нужно уточнить определенные сведения, то заполняется так называемая корректирующая декларация. В нее добавляется всю необходимую информацию, а на титульном листе ставится соответствующая пометка.

Я заполнил декларацию от руки, могу ли я ее направить в ФНС в электронном виде?

Направить в налоговую службу в электронном виде можно только декларацию, заполненную в программе или на сайте ФНС. Декларацию, заполненную от руки, нужно направить в отделение инспекции – лично или по почте.

Заключение

Заполнить налоговую декларацию самому, даже если вы делали это раньше, довольно трудно. Поэтому, чтобы облегчить задачу, всегда сохраняйте данные и документы о своих доходах и расходах, за которые можно получить вычеты. Тогда вы сможете не только уточнить нужные сведения, но и подтвердить их перед ИФНС.

В других статьях ВЗО расскажет вам подробнее о вычетах, которые можно оформить по 3-НДФЛ. Вы узнаете, как они рассчитываются и на какие расходы распространяются. Кроме того, вы найдете примеры заполненных деклараций для каждого из них.

Итак, декларация 3-НДФЛ отражает ваши доходы и уплаченные на них налоги за предыдущий период. Правильно заполнить ее самому, особенно с первого раза, достаточно сложно. Эти правила помогут вам избежать ошибок:

- Заранее подготовьте документы, по которым будут считаться доходы, налоги и вычеты

- Попробуйте заполнить несколько пробных деклараций в программе на сайте налоговой

- Заполняйте только те листы, которые вам нужны для отражения налогов или оформления налогового вычета

- Изучите образцы - они помогут вам правильно подготовить декларацию

При заполнении будьте внимательны, проверяйте данные и не допускайте ошибок или помарок. Тогда налоговая примет вашу декларацию для зачета налогов или предоставления вычета.

Источники

- ФНС: декларационная кампания 2026

- ФНС: формы налоговых деклараций по НДФЛ

- ФНС: стандартные вычеты на детей с 2025 года

- Консультант Плюс: налоговая декларация по НДФЛ (форма 3-НДФЛ)