Как устроены платежные системы банковских карт и как выбрать подходящую

Что такое платежная система

Если говорить в целом, то платежная система — комплекс правил, процессов и оборудования, через который проводится обращение денег между людьми и организациями. Этот комплекс должен обеспечивать бесперебойные, безопасные, надежные и эффективные процессы передачи средств на общих для всех участников условиях.

Чаще всего такая система является независимой — не принадлежит никаким финансовым организациям и занимается только проведением денежных операций.

В более узком смысле под этим термином часто понимается система оборота банковских карт. В эту систему входят карты различных видов, инструменты для их выпуска и обслуживания и правила их использования. Платежная система может работать независимо от других организаций или через посредников — чаще всего в их роли выступают банки.

По объему распространения платежные системы делятся на международные и местные. Международная охватывает сразу несколько стран и сотрудничает со многими организациями на их территории. Местная обычно не выходит за пределы одной страны или одной организации.

Как выбрать платежную систему

При выборе платежной системы банковской карты необходимо в первую очередь определиться, для каких целей она будет использоваться. Например, держатель пластика планирует расплачиваться им в России и за ее пределами, а также в иностранных интернет-магазинах.

При выборе карты следует обратить на следующие характеристики платежной системы:

- В каких странах ее принимают при оплате и возможно ли по ней оплатить покупки в иностранных интернет-магазинах

- Размер комиссии за ее выпуск и обслуживание

- Какие условия предусмотрены программой лояльности (начисление процентов на остаток по счету, кэшбэк (в чем начисляется — рубли или баллы, как его можно использовать), скидки от партнеров платежной системы)

На фоне обострения внешнеполитической обстановки в марте 2022 года международные платежные системы Visa и Mastercard завершили свою деятельность в России. В результате карты этих платежных систем, выпущенные российскими банками, прекратили работать за границей и по ним невозможно расплатиться в иностранных онлайн-магазинах. Однако этими картами можно по-прежнему пользоваться в России, поскольку их обслуживает АО «Национальная система платежных карт» (НСПК). Санкции в данном случае на их работу не повлияли.

Кроме этого, прекратили свою деятельность в нашей стране японская платежная система JCB и американская финансовая компания American Express.

Это привело к увеличению спроса на карты МИР. В 2022 году вырос интерес пользователей в отношении карт китайской платежной системы Union Pay в качестве платежного средства за рубежом.

Из истории платежных систем банковских карт

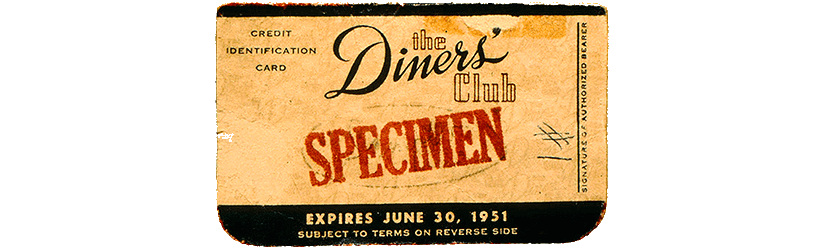

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные в возможности оплаты своих трат в любое время без наличности на руках.

Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и, по сути, являлись документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким образом счетам и затем вносили по ним платежи.

Банковские карты в привычном понимании появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты появились в 1951 году. Их эмитировал Long Island Bank, небольшой банк из Нью-Йорка.

Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии.

Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее — электронные чипы, которые содержат информацию о счете.

Для обработки операций стали использоваться компьютерные системы. Развитие интернета позволило проводить все операции в реальном времени в режиме онлайн.

В СССР собственные платежные системы, основанные на банковских картах, почти не развивались. Иностранные карточки были доступны только очень узкому кругу лиц и использовались далеко не везде. Их приемом и обслуживанием занимались ВАО «Интурист» и Внешэкономбанк.

В 1988 году Внешэкономбанк стал первым советским банком, который выпустил карту в иностранной платежной системе. К концу XX века на нашем рынке наиболее активно действовали Visa и Europay (впоследствии войдет в MasterCard).

Первой отечественной системой банковских карт стала СТБ, которую создал банк Столичный в 1992 году. Однако она не получила большого распространения и сейчас уже не используется. В 1994 году появилась «Золотая Корона», получившая большую популярность. Сейчас она известна благодаря денежным переводам.

В 2012 году появилась система ПРО100, которую разработал Сбербанк на базе технологий MasterCard. Карточки этой системы должны были объединять платежный инструмент и документ, подтверждающий личность. Попытка создать такой инструмент оказалась не слишком удачной, и, несмотря на определенную распространенность, к 2017 году работа системы была свернута. Ей на смену пришла система МИР.

Какие функции выполняют платежные системы

Платежная система банковских карт выполняет следующие функции

- Выдает лицензии на выпуск пластиковых карт с использованием принадлежащих системе технологий и символики банкам-эмитентам

- Предоставляет право на проведение операций по картам банкам-эквайерам

- Охраняет патенты и права собственности

- Вырабатывает правила и нормы проведения операций с картами

- Обеспечивает бесперебойное проведение национальных и международных расчетов и работу автоматизированных систем

- Обрабатывает финансовые данные и переводит комиссионные выплаты участников системы

- Анализирует работу системы

- Разрабатывает новые платежные технологии

- Проводит маркетинговые мероприятия для держателей карт, продвигает на рынке свою продукцию и занимается ее рекламой, реализует программу лояльности

Как работает платежная система банковских карт

Участники системы

В основе любой платежной системы лежит процессинговый центр — организация, которая обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Например, они есть у Сбербанка и ВТБ.

Чтобы процессинговый центр мог работать в системе, он должен получить от нее разрешение и лицензию. В России центр также должен пройти дополнительную проверку у ФСБ.

Другими важными участниками являются эмитенты, которые выпускают и обслуживают карты, и эквайеры, которые организуют прием карт к оплате. В нашей стране эмитентами и эквайерами обычно становятся банки. Эмитент обязан выпускать карты, открывать и обслуживать привязанные к ним счета. Эквайер организует прием платежей по картам и обслуживание в банкоматах.

Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для ведения соответствующих операций всем этим организациям нужны оборудование и разрешение от платежной системы.

Наконец, в систему входят держатели банковских карт — физические и юридические лица, которые пользуются ими, — и организации, пользующиеся услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт. Владельцем банковской карты всегда остается выпустивший ее эмитент.

Контроль над всеми участниками оуществляет головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Работу платежных систем в России определяет Федеральный закон №161-ФЗ «О национальной платежной системе». Надзор за их работой ведет Центробанк РФ. Вся информация о действующих в стране системах заносится в отдельный реестр.

Принцип работы

При использовании карты, например, при оплате покупок держатель подтверждает операцию, а эквайер считывает информацию карты и отправляет запрос в процессинговый центр. Центр обрабатывает запрос и, если находит такую карту в системе, передает информацию эмитенту.

Эмитент проверяет состояние счета карты и, при наличии достаточного объема средств, блокирует на нем нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру. Последний подтверждает факт оплаты и сообщает об этом держателю карты и магазину, в котором была оформлена покупка.

Позднее создается список проведенных платежных операций, который передается через эквайера в процессинговый центр. Тот формирует реестр платежей и предоставляет сообщения эмитентам, эквайерам и клиринговому центру.

На основании сообщения клиринговый центр направляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер — организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Аналогичным образом организованы и другие операции, такие как переводы между держателями карт и снятие наличных в банкомате. Сейчас все эти операции проводятся в режиме реального времени и полностью автоматизированы. С момента запроса об оплате до списания средств может пройти от нескольких секунд до одного дня.

Внутри платежной системы все операции осуществляются в одной валюте. При этом эмитент и эквайер могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если же они используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту системы, а затем — в валюту эквайера.

Например, держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма, которая списывается со счета, обменивается сначала в доллары — основную валюту Visa — а затем в таиские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций.

Уровни банковских карт

Для потребителей с разным финансовым и социальным положением разрабатываются различные категории карт, которые определяют уровень обслуживания их держателей. Чем выше категория карты, тем больше дополнительных возможностей и сервисов получает ее держатель. Карты подразделяют на три категории: начальную, классическую и премиальную.

- Карты начального уровня характеризуются невысокой стоимостью обслуживания и минимальным функционалом. Их можно использовать при совершении операций через банкоматы и платежные терминалы. Держатель таких карт может пользоваться только собственными средствами (дебетовые карты)

- Классические карты имеют расширенные возможности. С их помощью можно оплачивать онлайн-покупки, а также пользоваться заемными средствами (кредитные и дебетовые карты)

- Карты премиального уровня. Их владельцы могут воспользоваться дополнительными преимуществами и сервисами: существенным кредитным лимитом, обслуживанием высокого уровня, услугами персонального менеджера с поддержкой 24/7, доступом в VIP-зоны и иными бонусами. Комиссия за обслуживание таких карт может составлять несколько десятков тысяч рублей в год. Каждая категория премиальных карт предусматривает определенное наполнение. Это может быть информационная поддержка, страховые программы, а также программы привилегий. Премиальные карты могут быть как дебетовыми, так и кредитными

На данных момент любая действующая платежная система может предложить своим клиентам банковскую карту любого класса с дополнительными сервисами и привилегиями.

Платежные системы банковских карт в России и их особенности

Самыми распространенными в нашей стране являются международные платежные системы Visa и MasterCard. Карты этих систем выпускают почти все банки, их чаще всего оформляют, и они принимаются почти везде.

Менее распространена национальная платежная система МИР — в основном, за счет перевода на нее пенсионеров и бюджетников. Прочие системы — American Express, UnionPay, JCB и другие — встречаются и обслуживаются гораздо реже.

Рассмотрим особенности каждой платежной системы по отдельности.

Visa

Visa — крупнейшая международная платежная система, которая действует в более чем 200 странах мира. Оборот по ней составляет 4,8 трлн долларов.

Система была создана в 1958 году крупным американским банком Bank of America. Тогда она носила название BankAmericard. К началу 80-х годов прошлого века она поглотила ряд других американских платежных систем и вышла на мировой рынок. Тогда же она сменила название на Visa.

К концу 80-х годов система пришла в СССР. Первым советским банком, вступившим в нее, стал Сбербанк. В конце XX века система одной из первых ввела чиповые карты (изначально они назывались смарт-картами).

В начале XXI века Visa стала самой популярной платежной системой в нашей стране. Кроме того, долгое время именно российские обороты в ней составляли почти половину от общего объема в восточноевропейском регионе.

Платежная система Visa предоставляет все основные виды и категории банковских карт и использует разнообразные инструменты для проведения платежей по ним. Основная валюта системы — доллар США.

Все карты — чиповые или магнитно-чиповые. Для них часто доступна бесконтактная оплата по технологии PayWave. Для защиты платежей используется код безопасности CVV2 и подтверждение оплаты PIN-кодом или SMS-паролем 3D Secure.

Штаб-квартира Visa расположена в США, в городе Фостер-Сити, Калифорния. Генеральный директор компании с 2016 года — Альфред Ф. Келли-младший. Основной расчетный центр платежной системы в РФ — Банк ВТБ.

В России почти все банки выпускают кредитные и дебетовые карты разных статусных категорий в этой системе. Их принимают к оплате во всех торговых точках, где действует безналичный расчет, в том числе в интернете.

В системе есть и другие категории карт — виртуальные Virtuon, Payroll с включенной в нее программой страховки, Cash, предназначенная только для снятия наличных и мелких трат, и некоторые другие. Однако в России они не распространены.

MasterCard

Вторая по размеру и популярности как в мире, так и в России, платежная система. Примерно 16% банковских карт выпускается с логотипом MasterCard.

Система появилась в 1966 году как альтернатива и конкурент BankAmericard. До 1979 года она называлась Interbank Card Association и Master Charge. В 1968 году система объединилась с европейской Eurocard и рядом других систем. В 1990 году компания организовала сервис Maestro — отдельную систему, в которой выпускаются простые дебетовые карты.

MasterCard первой ввела статусные категории банковских карт и разделила их основные уровни — классический, золотой, платиновый. Также она первой выпустила карты с поддержкой бесконтактной оплаты — пробный запуск состоялся в 2003 году, а массовый выпуск начался в 2006 году.

Как и Visa, MasterCard располагает всеми необходимыми средствами для проведения безналичных платежей. В ней доступны кредитные и дебетовые карты разных статусных категорий. Система выпускает чиповые и магнитно-чиповые карты, в том числе и с поддержкой бесконтактной технологии PayPass. Платежи защищаются кодом CVC, PIN-кодом и SMS-паролями 3D Secure.

Основные валюты MasterCard — доллары США и евро. Владельцам премиальных карт доступна программа скидок «Бесценные города», в которую входят магазины и заведения по всему миру.

Центральный офис платежной системы расположен в Харрисоне, штат Нью-Йорк. Президентом компании с 2010 года является Аджайпал Сингх Банга. Расчетным центром системы в России является Сбербанк.

Кредитные и дебетовые карты MasterCard выпускают многие российские банки, их почти везде принимают к оплате.

МИР

Российская национальная платежная система, которая появилась не так давно и к настоящему времени только набирает обороты. В июле 2021 года в целом по России было выпущено более 108 млн карт МИР.

Платежная система была основана в 2015 году. Предпосылкой для этого стали санкции со стороны международных платежных систем, которые прекратили сотрудничество с некоторыми российскими банками и перестали работать в Крыму. Работа над системой началась в 2014 году, первая карта в ней была выпущена зимой 2015 года.

Ко второй половине 2017 года почти все банки России выпускали и обслуживали карты системы МИР. Она активно работала почти во всех регионах и городах страны.

Летом того же года на эту систему начали массово переводить пенсионеров, бюджетников и госслужащих. Были заключены договоры с MasterCard, UnionPay и JCB для выпуска кобейджинговых карт, которые могут действовать сразу внутри двух систем, поэтому принимаются и за границей.

В работе национальной платежной системы используются как собственные разработки, так и опыт иностранных аналогов. Основная валюта системы — рубли. Все карты чиповые или магнитно-чиповые, у некоторых доступна бесконтактная оплата. За безопасность в интернете отвечает технология MirAccept.

Осенью 2017 года состоялся запуск собственной бонусной программы. К настоящему времени у банков действует поддержка карт МИР в Samsung Pay и Apple Pay.

Держатели карт МИР могут оплачивать покупки по ним бесконтактно. Для этого платежной системой выпущено независимое приложение Mir Pay. Кредитные организации активно подключают свои терминалы к приему бесконтактных карт МИР.

В целях безопасности банки предусматривают определенный лимит по проведению бесконтактной оплаты без введения PIN-кода. Обычно он составляет 3 000 рублей за одну операцию. Если сумма операции превышает лимит, держатель карты должен ввести PIN-код. Картой можно пользоваться в качестве проездного. Оплата проезда картой МИР доступна в более чем 40 российских городах.

МИР принадлежит АО «Национальная система платежных карт» (НСПК), она же является его расчетным центром. Штаб-квартира НСПК расположена в Москве. Генеральный директор — Владимир Комлев.

В основном в этой системе выпускаются дебетовые карты разных статусных категорий. К 2022 году участниками платежной системы МИР являются свыше 270 банков, выпускают карты МИР более 150 банков.

Карты МИР принимаются в 12 странах мира, среди которых: Турция, Вьетнам, Армения, Белоруссия, Узбекистан, Кыргызстан, Таджикистан, Казахстан, Южная Осетия, Абхазия, Кипр, ОАЭ. Географию платежной системы МИР планируется расширить.

Об опыте использования карты МИР вы можете прочитать в этой статье.

American Express

Одна из старейших платежных систем в мире, она широко распространена в США. Всего в мире в обращении находится 112 млн карт American Express. На США приходится 69% транзакций, совершаемых по данным картам, оставшиеся 31% приходятся на иные страны мира.

American Express была основана в 1850 году, изначально она занималась перевозкой ценных грузов. Позднее она перешла на денежные переводы и дорожные чеки. Первую платежную карту система выпустила в 1958 году, с этого времени она начала активно заниматься финансовыми услугами.

В Россию American Express пришла еще в 1887 году, тогда она предлагала жителям страны денежные переводы. В 1969 году в СССР начали принимать к оплате карты этой системы — в основном, в магазинах и заведениях, обслуживающих иностранных туристов. В настоящее время ключевым партнером American Express в России является банк Русский Стандарт.

Система делает упор на качество своих услуг, а не на популярность. Поэтому ее карты распространены среди довольно ограниченного круга лиц, в основном путешественников и состоятельных людей.

Для всех ее клиентов распространяются такие привилегии, как программа страхования в поездках, программа скидок и служба по организации путешествий. Держатели таких карт получают специальные баллы, которые могут быть использованы для приобретения товаров и услуг определенных компаний.

Главным образом AmEx выпускает кредитные карты разных статусных категорий. Основная валюта системы — доллар США. Система также имеет свою технологию бесконтактной оплаты ExpressPay, но в нашей стране карты, поддерживающие ее, не выпускаются.

Головной офис American Express расположен в Нью-Йорке. Генеральный директор системы — Стивен Сквери, в своей должности работает с 2018 года. Расчетный центр платежной системы в России принадлежит банку Русский Стандарт.

American Express получила лицензию Народного банка Китая на обслуживание платежей по кредитным картам. Это первая компания в данном секторе финансового рынка КНР.

UnionPay

Крупная платежная система из Китая, которая действует в 180 странах мира.

Система появилась в 2002 году, ее создал Народный банк Китая. Впоследствии она начала распространяться в странах Восточной Азии, а в 2007 году пришла в Россию. В 2013 году некоторые банки в нашей стране начали выпускать карты этой системы. Одними из первых стали Газпромбанк, Лайтбанк и Русский Стандарт. К 2016 году система вышла на один уровень с Visa и MasterCard по уровню оборотов.

UnionPay использует те же технологии, что и другие международные платежные системы. В системе доступны кредитные и дебетовые карты всех базовых статусных категорий. Основные валюты — юань на территории КНР и доллар США в других странах. Бесконтактная технология UnionPay называется QuickPass, но поддерживающие ее карты редко выпускаются за пределами Китая.

Штаб-квартира UnionPay расположена в Шанхае. Генеральный директор компании, Ши Вэньчао, работает в ней с момента ее основания. Расчетный центр UnionPay в России — АКБ «Банк Китая (Элос)».

Особенности работы платежных систем в Крыму

На данный момент на Крымском полуострове в связи с санкционными ограничениями выпуск карт Visa, MasterCard и других международных платежных систем приостановлен.

Расплачиваться картами систем Visa и MasterCard в Крыму все же можно, но только если они были выпущены банками на территории Российской Федерации. При проведении платежа запрос к платежным системам отправляется от Краснодарского края (поскольку Крым находится под санкциями).

Основные трудности могут возникнуть при использовании карт начального уровня, таких как Visa Electron или Maestro. Однако они обусловлены не территорией, а их ограниченным функционалом. К примеру, забронировать отель или оплатить заказ с их помощью нельзя.

На начало 2022 года в Крыму работают всего несколько кредитных организаций: Акционерный банк Россия, Генбанк, Черноморский банк развития и реконструкции, Российский национальный коммерческий банк (РНКБ) и Индустриальный Сберегательный Банк.

Снимать деньги с карт платежных систем Visa, MasterCard и МИР, выданных на территории России, можно во всех банкоматах Крымского полуострова. В большей части случаев взимается комиссия.

Местные банки Крыма выдают карты МИР, однако оплатить ими покупки крымчане за границей не могут, а также у них нет возможности напрямую оплатить покупки в онлайн-магазинах, например, в Amazon, eBay, Steam и многих других.

Жители полуострова пользуются обходными путями; оформляют банковскую карту в соседних регионах России либо просят оформить ее родственников, не проживающих в Крыму. Некоторые прибегают к услугами посредников и платят за это определенный процент.

Какую платежную систему выбрать?

От того, какую систему вы выберете, будет зависеть то, где и как вы сможете использовать вашу карту. У каждой системы есть свои особенности, такие как бесконтактная оплата или собственные программы скидок, свои плюсы и минусы. Этот параметр определяет основную валюту, в которой будут проводиться некоторые операции – например, оплата покупок за границей.

Обычно системы, в которых выпускается карта, всегда указывается на странице предложения в банке. Если карта доступна сразу в нескольких вариациях, то нужную можно выбрать в процессе оформления. Если же вы не нашли информацию, то вы можете уточнить этот вопрос в службе поддержки банка.

Рассмотрим, в каких ситуациях будут полезны те или иные карты.

- Золотая середина – карточки Visa или MasterCard. Она достаточно универсальны, их можно использовать для оплаты покупок в любых магазинах или для снятия наличных. Карты этих платежных систем примут к оплате не только в России, но и за границей. При этом Visa больше подойдет для США, Канады, стран Юго-Восточной Азии, Мексики, Австралии, Доминиканы или стран Латинской Америки, а МастерКард – для Европы и Африки. В Китае различия в использовании карт обеих платежных систем незначительны

- МИР больше подойдет тем, кто редко выезжает за пределы России. Для комфортного использования внутри страны у нее есть все необходимое. Также вы можете оформить карточку МИР, если вы живете или часто отдыхаете в Крыму

- Карты других систем подойдут для более узкого использования. American Express пригодится путешественникам, а UnionPay – тем, кто работает или отдыхает в Китае. Их можно оформлять как основные и как дополнительные

Все основные условия карты – выпуск, обслуживание, размер лимита у кредитки или проценты на остаток у дебетовой, а также возможные бонусы и кэшбэк зависят, в большей степени, от банка, который ее выпустил. Выбрать кредитную или дебетовую карту с подходящими условиями в заинтересовавшей вас системе вы сможете на нашем сайте.

Карты каких платежных систем лучше выбирать для получения заработной платы

При выборе платежной системы зарплатной карты следует обратить внимание, каким функционалом и преимуществами она обладает.

Работодатель сам выбирает тип платежной системы зарплатных карт. Если компания предоставляет возможность выбрать, то лучше остановиться на карте МИР. Однако она не подойдет тем, кто получает зарплату в иностранной валюте, так как эта платежная система поддерживает счета преимущественно в рублях. Зарплатные карты в этой системе выпускаются в основном для работников бюджетных учреждений - с 2018 года они больше не могут использовать для этого международные карты.

После ухода из нашей страны международных платежных систем пользователи стали активно переходить на карты МИР для использования их в качестве расчетного инструмента. Ранее их преимущественно открывали клиенты, которым выплачивали на них заработную плату и социальные выплаты. В основном это были бюджетники и пенсионеры. Рост их популярности объясняется и тем, что функционал национальной платежной системы постоянно расширяется. Кроме того, действует возможность проводить бесконтактную оплату с помощью сервиса Mir Pay.

Если предполагается, что клиент будет выезжать за границу или покупать товары в иностранных магазинах, то выбирать нужно карту Visa или MasterCard. Visa будет проводить операции в долларах, поэтому ею лучше расплачиваться на территории США и других стран, в которых национальная валюты — доллар. Базовая валюта MasterCard — евро, поэтому ее лучше брать с собой для поездок в Европу. Иначе придется платить двойную комиссию за конвертацию из рублей в базовую валюту карты, а затем в валюту той страны, где происходит покупка. Бюджетники все еще могут оформлять карты в этих системах, но не могут переводить на них зарплату.

Картами каких платежных систем можно расплачиваться в иностранных онлайн-магазинах

От того, какую систему вы выберете, будет зависеть то, где и как вы сможете использовать вашу карту. У каждой системы есть свои особенности, такие как бесконтактная оплата или собственные программы скидок, свои плюсы и минусы. Этот параметр определяет основную валюту, в которой будут проводиться некоторые операции — например, оплата покупок за границей.

Оплатить товары в зарубежных онлайн-магазинах можно картами МИР и Union Pay. Однако расплатиться пластиком МИР можно не во всех иностранных магазинах. Aliexpress принимает карты национальной платежной системы. Если и случаются сбои, то это объясняется взрывным спросом в период проведения распродаж на торговой площадке. Помимо этого, некоторые иностранные интернет-магазины принимают платежи по картам Union Pay, выпущенным российскими банками, не попавшими под санкции.

Держатели карт Visa и Mastercard зарубежного банка могут оплатить покупки иностранных сервисов. Россиянам предлагают специальные поездки для оформления карт в соседних странах. «Карточные туры» занимают всего несколько дней. Самые лояльные государства для их оформления — это страны СНГ. Со временем с этим возникают трудности, большая часть иностранных банков отказывают гражданам РФ в оформлении карт. По такому пластику действуют существенные ограничения в отношении переводов и вывода средств, могут быть жесткие требования по продлению. Кроме того, нет гарантий, что российского пользователя не отключат от услуг в одностороннем порядке.

Рассмотрим, в каких ситуациях будут полезны те или иные карты:

- Карты МИР пригодятся тем, кто не часто выезжает на рубеж, поскольку ее принимают в ограниченном количестве стран. Для комфортного использования внутри страны у нее есть все необходимое

- Карточки Visa или MasterCard российских банков можно использовать только внутри страны. Карты этих же платежных систем, выпущенные иностранными банками, например в Армении или Казахстане, пригодятся при оплате покупок на зарубежных торговых площадках или для проведения операций за границей

- Карты Union Pay работают в более чем 180 странах мира, то есть их можно использовать за границей. Однако необходимо учесть, что транзакции с ними проводят не все банки

Несмотря на сложности использования российских карточек за рубежом, совсем отказываться от них за пределами России не стоит. Они имеют следующие плюсы:

- Отсутствует лимит по вывозу наличных, поскольку деньги на счете не ограничены по сумме

- Если понадобятся наличные, то счет карточки можно пополнить в РФ, а деньги обналичить в банкомате, который принимает такие карты

- Если карта потеряна, то в мобильном приложении ее можно заблокировать и к счету оформить виртуальную карту. Оплачивать покупки по ней можно в некоторых торговых точках. Однако снять деньги с цифровой карты в банкоматах можно только используя пластик

Вопросы и ответы

Карты Visa и Mastercard работают и обслуживаются в России в 2022 году?

Несмотря на санкции, все выпущенные карты платежных систем Visa и Mastercard все так же обслуживаются на территории России

Можно ли покупать товары за границей или в иностранных магазинах через Visa и Mastercard?

Если вы являетесь клиентом банка ВТБ, Совкомбанк, Промсвязьбанк, Новикомбанк или банка Открытие, то вы не сможете совершать покупки за границей или в иностранных интернет-магазинах.

Чем МИР отличается от других платежных систем?

При использовании внутри России карта МИР не отличается от международных карточек. Ее принимают во многих торговых точках по всей стране, в том числе в Крыму. Многие карты МИР от крупных банков поддерживают бесконтактную оплату. Система поддерживает свою программу лояльности с кэшбэком за покупки у партнеров.

МИР не зависит от внешних факторов - при возможном ужесточении санкций система продолжит работать.

За границей работают только кобейджинговые карты МИР, которые выпускаются совместно с международными платежными системами. Также у системы пока нет своей программы привилегий для держателей премиум-карт.

Может ли карта работать сразу в двух платежных системах?

Может. Существуют карты, которые выпускаются в двух платежных системах - обычно в международной и местной. Такие карты называются кобейджинговыми. Процессинговый центр каждой системы, которая участвует в выпуске, определяет карту внутри системы как "свою". Кобейджинговую карту можно отличить по значкам двух систем на лицевой стороне.

Например, кобейджинговыми являются карты, которые выпускает МИР совместно с Maestro, UnionPay и JCB.

Может ли бюджетник или пенсионер отказаться от карты МИР?

С 1 июля 2017 года все бюджетные выплаты (в том числе пенсии и зарплаты бюджетных работников) выплачиваются только на карты МИР. Однако, вы можете оформить дополнительную карточку в иностранной платежной системе (например, Visa) и переводить деньги на нее. У карт МИР для пенсионеров и бюджетников обычно бесплатное или недорогое обслуживание, поэтому можно держать на карточке любую сумму денег.

Также вы можете не оформлять карту МИР, если бюджетные выплаты вы получаете на счет, не привязанный к картам. Перевести выплаты на такой счет можно по заявлению в ПФР. После этого вы сможете свободно оформлять любые карточки на стандартных условиях.

Зачем на чиповой карте нужна магнитная полоса?

И чип, и полоса нужны для хранения информации на карте и взаимодействия с терминалами и банкоматами. Чип более надежен, чем полоса, и может хранить на себе больше информации. Чиповые карты могут поддерживать бесконтактную оплату.

Платежные системы постепенно отказываются от магнитных полос и заменяют их чипами - этот процесс очень активно идет за границей. Но в России почти все карты до сих пор являются магнитно-чиповыми. Здесь полоса нужна для работы с банкоматами старых моделей, которых много в регионах. Также без чипа часто выпускаются моментальные и подарочные карты.

Как действует безналичный расчет?

- Для того, чтобы расплатиться за покупку, клиент вставляет или прикладывает карту к терминалу, который проверяет ее активность и соединяется с банком, и, если требуется, вводит PIN-код. При онлайн-оплате он заполняет платежную форму (в нее вносятся номер карты, срок действия, имя и фамилия держателя, и код безопасности) и подтверждает операцию одноразовым паролем

- Банк, устройство которого установлено у продавца, сверяет полученные данные с теми, которые есть в базе банка-эквайера

- Если не обнаружено несоответствий, то запрос направляется в платежную систему

- В свою очередь система направляет запрос в банк-эмитент для того, чтобы выяснить сведения о состоянии карты счета. Если карта является действующей, а на ее счету достаточно средств, нужная сумма переводится на счет продавца. В противном случае эмитент отклонит операцию

- Терминал распечатывает два чека, один из которых продавец подписывает и оставляет себе, а второй отдает покупателю

- В конце дня все данные о совершенных транзакциях направляются в банк-эквайер, в котором обслуживается магазин

Документы

- Федеральный закон №161-ФЗ "О национальной платежной системе"

- Правила и тарифы платежной системы МастерКард

- Правила и тарифы платежной системы МИР

- Правила и тарифы платежной системы Американ Экспресс

Заключение

Во многих ситуациях правильно выбрать платежную систему у банковской карты так же важно, как и удобные условия или бонусную программу. Одни системы подойдут всем, кому нужна карточка, а другие будут удобны только в некоторых ситуациях. Поэтому перед оформлением карты узнайте подробнее о работе системы и о том, что она предлагает своим клиентам.

В любом случае, мы посоветуем вам завести хотя бы одну карточку Visa или MasterCard, кредитную или дебетовую, основную или дополнительную. Кроме нее, можно оформить карту МИР, желательно с бесплатным обслуживанием – на случай, если международные системы введут новые санкции.

Итак, платежная система - это достаточно сложный комплекс, за которым стоит большое количество организаций, процессов и технологий. Но для держателя важнее узнать, в какой системе лучше оформить карту для своих нужд. Все зависит от ваших целей и потребностей:

- Нужен универсальный платежный инструмент, который примут в любой точке мира - подойдет Visa или MasterCard

- Боитесь санкций, редко выезжаете за пределы России или собираетесь посетить Крым - подойдет карта МИР в одном из крупных банков

- Хотите подчеркнуть статус или воспользоваться дополнительными привилегиями в поездках - подойдет карта American Express

- Ищете альтернативу привычным платежным системам или вам нужна карта для расчетов в Китае - можно оформить карту UnionPay

Кроме платежной системы, важны и условия карточки, которую вы хотите оформить. Наш сайт поможет вам подобрать выгодную кредитную или дебетовую карту для вашей цели.

Источники

- Википедия: Платёжная система

- Википедия: Visa

- Википедия: MasterCard

- Википедия: American Express

- Википедия: UnionPay

- Википедия: Мир (платёжная система)

- Официальный сайт Visa в России

- Официальный сайт MasterCard в России

- Официальный сайт American Express в России

- Официальный сайт UnionPay в России

- Официальный сайт МИР