Можно ли подключить эквайринг без открытия расчетного счета для ИП и ООО

Сегодня вы узнаете, можно ли использовать эквайринг без открытия расчетного счета. Этот вопрос волнует многих ИП и ООО.

Зачем нужен расчетный счет

Расчетный счет — это счет в банке, открываемый юридическим лицом или предпринимателем для хранения денежных средств, для осуществления и приема безналичных платежей.

Как ООО, так и ИП имеют право открывать неограниченное количество расчетных счетов в одном или нескольких банках.

Расчетный счет незаменим для:

- Безналичных расчетов партнерами по бизнесу

- Расчетов в рамках одного договора, когда общая сумма превышает 100 000 рублей

- Приема безналичных платежей от физических лиц (эквайринг)

В целом ИП может работать без расчетного счета, если он будет получать выручку исключительно наличными средствами, оплачивать услуги и товары наличными и не более установленного лимита.

ООО такой возможности лишены, так как юридические лица обязаны:

- Соблюдать лимит кассы и отправлять превышающие его средства на счет

- Оплачивать налоги исключительно с расчетного счета организации

Для того, чтобы пользоваться любым видом эквайринга и ООО, и ИП должны иметь расчетный счет. Так же не имеет значения, какой вид эквайринга выбирает предприниматель.

Торговый эквайринг без расчетного счета

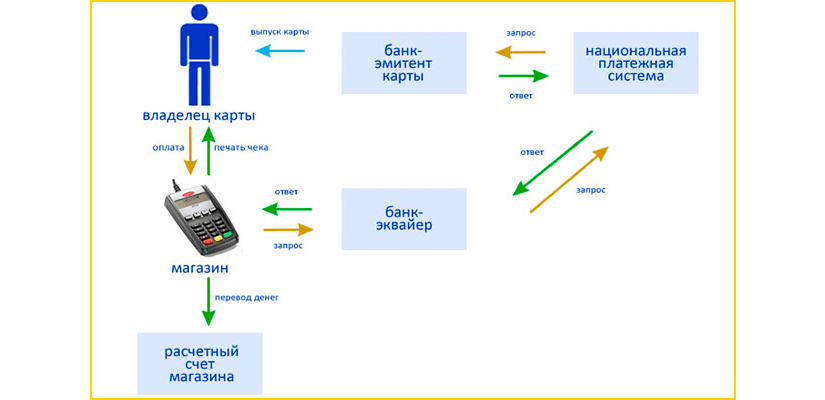

Торговый эквайринг — прием безналичной оплаты за товар в торговой точке. Другими словами, покупатель расплачивается за покупку или услугу не наличными средствами в кассу продавца, а переводом с банковской карты на расчетный счет организации.

Торговый эквайринг не может использоваться без открытия расчетного счета, даже индивидуальными предпринимателями, которые в остальных случаях могут обходиться без счета.

Дело в том, что услуги торгового эквайринга банки предоставляют только юридическим лицам с уже открытыми расчетными счетами. Поэтому даже ИП, применяющий торговый эквайринг тоже обязан иметь счет в банке.

Банк, предоставляющий услуги эквайринга даже не станет заключать договор с бизнесменом без расчетного счета. Он либо предложит клиенту сначала заключить соглашение на открытие счета, либо попросит сначала открыть расчетный счет в любом банке, а уже потом думать об эквайринге.

Если нет расчетного счета, то куда банк будет перечислять принятые у покупателей средства? Перечислять выручку на дебетовую карту физического лица они просто не имеют права.

Не обязательно расчетный счет должен быть открыт в том же финансовом учреждении, которое будет принимать безналичную оплату. Банк может перечислять платежи и на счет в другой организации.

Интернет-эквайринг без открытия Р/с

Интернет-магазинов и прочих сайтов, принимающих оплату с банковских карт, с каждым годом становится все больше, но интернет-эквайринг в России все равно остается явлением молодым и плохо проработанным. Банки не предоставляют четких тарифов, а интернет-продавцы не всегда сами понимают чем эквайринг отличается от альтернативных способов приема платежей через интернет.

Интернет-эквайринг без открытия расчетного счета невозможен. Более того, некоторые банки не имеют лицензии на интернет-эквайринг, а соответственно не предоставляют подобные услуги.

Принимать платежи без расчетного счета можно лишь с помощью платежного агрегатора — кредитной организации, которая по договору обязуется обеспечить прием платежей разными способами (с банковских карт, электронных кошельков) на любой, в том числе физический счет (банковскую карту, электронный кошелек) клиента. Для оказания таких услуг агрегаторы заключают договоры с банками, мобильными операторами и прочими участниками процесса. Агрегаторы объединяют средства на своем счету, а затем передают их в банк.

Мобильный эквайринг без Р/с

Мобильный эквайринг появился на отечественном рынке не так давно. От торгового он отличается тем, что платежи принимаются с помощью мобильного телефона (смартфона, планшета) и подключенного к нему кардридера.

В остальном процедура оплаты картой не отличается от торгового эквайринг, а значит не может происходить без открытия расчетного счета, на который банк будет направлять денежные средства.