НБКИ: доля кредитных карт, держатели которых не пользуются кредитными лимитами по ним, достигла двухлетнего минимума

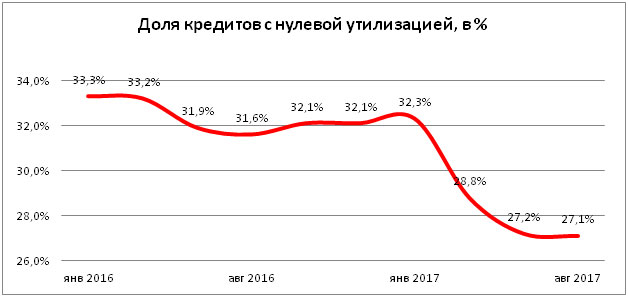

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в августе 2017 года доля кредитных карт, держатели которых не стали прибегать к использованию кредитных средств по ним (доля кредитов с «нулевой» утилизацией), составила 27,1%, сократившись с начала года на 5,0 процентных пунктов (п.п.) (в декабре 2016 года – 32,1%).

Это рекордно низкий показатель за последние 2 года (на начало 2016 года - доля кредитов с «нулевой» утилизацией составляла 33,3% от общего количества всех кредитных карт) (Диаграмма 1).

Иными словами, если в начале 2016 года кредитными лимитами не пользовался каждый третий обладатель кредитных карт, то в августе 2017 года – лишь каждый четвертый.

Диаграмма 1. Доля кредитных карт с «нулевой» утилизацией от общего количества действующих кредитных карт в 2016-2017 гг., в %

В 2017 году самая серьезная динамика сокращения доли кредитов с «нулевой» утилизацией по кредитным картам отмечена в Магаданской области (-12,2 п.п.), Алтайском крае (-10,8 п.п.), Амурской области (-9,9 п.п.) и Хабаровском крае (-9,0 п.п.). Вместе с тем, в ряде регионов РФ доля кредитов с «нулевой» утилизацией выросла.

Среди них – Республика Карачаево-Черкессия (+2,2 п.п.), Республика Алтай (+1,9 п.п.), Кабардино-Балкарская Республика (+0,9 п.п.) и Республика Северная Осетия-Алания (+0,6 п.п.). В Москве доля кредитов с «нулевой» утилизацией снизилась на 3,6 п.п., а в Санкт-Петербурге - на 4,3 п.п. (Таблица 1).

Таблица 1. Доля кредитных карт с «нулевой» утилизацией от общего количества действующих кредитных карт в регионах РФ в 2016-2017 гг., в %

| № | По регионам | Декабрь 2016, в % | Август 2017, в % | Изменение, в п.п. |

| 1 | Магаданская область | 33,9 | 21,7 | -12,2 |

| 2 | Алтайский край | 36,1 | 25,3 | -10,8 |

| 3 | Амурская область | 33,6 | 23,7 | -9,9 |

| 4 | Хабаровский край | 32,8 | 23,8 | -9 |

| 5 | Сахалинская область | 31 | 22,1 | -8,9 |

| 6 | Московская область | 37,1 | 28,4 | -8,7 |

| 7 | Еврейская автономная область | 33,2 | 24,5 | -8,7 |

| 8 | Камчатский край | 31,1 | 22,5 | -8,6 |

| 9 | Приморский край | 32,3 | 24,4 | -7,9 |

| 10 | Костромская область | 36,1 | 28,4 | -7,7 |

| 11 | Тульская область | 34 | 26,3 | -7,7 |

| 12 | Республика Хакасия | 32,5 | 25,1 | -7,4 |

| 13 | Республика Алтай | 42,6 | 35,3 | -7,3 |

| 14 | Иркутская область | 32,3 | 25 | -7,3 |

| 15 | Ульяновская область | 38,8 | 31,5 | -7,3 |

| 16 | Красноярский край | 31,8 | 24,7 | -7,1 |

| 17 | Республика Карелия | 31,9 | 25 | -6,9 |

| 18 | Волгоградская область | 36,1 | 29,5 | -6,6 |

| 19 | Вологодская область | 40,8 | 34,2 | -6,6 |

| 20 | Республика Мордовия | 44,1 | 37,8 | -6,3 |

| 21 | Калининградская область | 30,8 | 24,7 | -6,1 |

| 22 | Оренбургская область | 36,1 | 30 | -6,1 |

| 23 | Забайкальский край | 30,8 | 24,7 | -6,1 |

| 24 | Омская область | 34,8 | 28,8 | -6 |

| 25 | Чукотский автономный округ | 25,6 | 19,7 | -5,9 |

| 26 | Кемеровская область | 33,2 | 27,4 | -5,8 |

| 27 | Томская область | 32,1 | 26,5 | -5,6 |

| 28 | Республика Марий Эл | 37,6 | 32 | -5,6 |

| 29 | Пермский край | 28,8 | 23,6 | -5,2 |

| 30 | Челябинская область | 31,9 | 26,7 | -5,2 |

| 31 | Республика Бурятия | 31,4 | 26,3 | -5,1 |

| 32 | Республика Дагестан | 20,9 | 15,8 | -5,1 |

| 33 | Республика Саха (Якутия) | 27,9 | 22,8 | -5,1 |

| 34 | Республика Ингушетия | 17,9 | 12,9 | -5 |

| 35 | Нижегородская область | 34,3 | 29,3 | -5 |

| 36 | Новосибирская область | 30,5 | 25,7 | -4,8 |

| 37 | Ярославская область | 32,9 | 28,4 | -4,5 |

| 38 | Свердловская область | 30,3 | 25,9 | -4,4 |

| 39 | Пензенская область | 35,2 | 30,9 | -4,3 |

| 40 | г. Санкт-Петербург | 29 | 24,7 | -4,3 |

| 41 | Самарская область | 33,3 | 29 | -4,3 |

| 42 | Ленинградская область | 27 | 22,8 | -4,2 |

| 43 | Архангельская область | 29,8 | 25,7 | -4,1 |

| 44 | Мурманская область | 30,4 | 26,3 | -4,1 |

| 45 | Чеченская республика | 17,1 | 13,1 | -4 |

| 46 | Ставропольский край | 36,8 | 32,8 | -4 |

| 47 | Владимирская область | 30,9 | 27 | -3,9 |

| 48 | Курганская область | 28,7 | 24,8 | -3,9 |

| 49 | Тюменская область (без ХМАО и ЯНАО) | 26,7 | 22,8 | -3,9 |

| 50 | Смоленская область | 31,2 | 27,5 | -3,7 |

| 51 | Республика Башкортостан | 30,2 | 26,5 | -3,7 |

| 52 | Республика Коми | 30,5 | 26,8 | -3,7 |

| 53 | Краснодарский край | 31,6 | 28 | -3,6 |

| 54 | Ростовская область | 33,2 | 29,6 | -3,6 |

| 55 | г. Москва | 30,9 | 27,3 | -3,6 |

| 56 | Тверская область | 27,8 | 24,3 | -3,5 |

| 57 | Калужская область | 30,1 | 26,6 | -3,5 |

| 58 | Тамбовская область | 32,9 | 29,4 | -3,5 |

| 59 | Воронежская область | 31,5 | 28,1 | -3,4 |

| 60 | Белгородская область | 26,9 | 23,6 | -3,3 |

| 61 | Удмуртская Республика | 34,8 | 31,6 | -3,2 |

| 62 | Кировская область | 28,7 | 25,7 | -3 |

| 63 | Астраханская область | 32,7 | 29,8 | -2,9 |

| 64 | Рязанская область | 29,8 | 26,9 | -2,9 |

| 65 | Саратовская область | 33,2 | 30,3 | -2,9 |

| 66 | Чувашская Республика | 37,4 | 34,5 | -2,9 |

| 67 | Липецкая область | 30,1 | 27,5 | -2,6 |

| 68 | Псковская область | 24,6 | 22,2 | -2,4 |

| 69 | Брянская область | 30,2 | 27,8 | -2,4 |

| 70 | Ивановская область | 31,4 | 29 | -2,4 |

| 71 | Республика Татарстан | 37,2 | 34,9 | -2,3 |

| 72 | Республика Адыгея | 34,8 | 32,8 | -2 |

| 73 | Новгородская область | 21,3 | 19,5 | -1,8 |

| 74 | Орловская область | 30,5 | 28,8 | -1,7 |

| 75 | Курская область | 26,9 | 25,3 | -1,6 |

| 76 | Ямало-Ненецкий автономный округ | 24,6 | 23,5 | -1,1 |

| 77 | Ненецкий автономный округ | 22,2 | 21,3 | -0,9 |

| 78 | Ханты-Мансийский АО - Югра | 23,7 | 23,5 | -0,2 |

| 79 | Республика Калмыкия | 32,4 | 32,3 | -0,1 |

| 80 | Республика Северная Осетия-Алания | 25,2 | 25,8 | 0,6 |

| 81 | Кабардино-Балкарская Республика | 26,1 | 27 | 0,9 |

| 82 | Республика Тыва | 19,4 | 21,3 | 1,9 |

| 83 | Республика Карачаево-Черкессия | 22,5 | 24,7 | 2,2 |