НБКИ: в 2017 году выросла доля ипотечных кредитов, размеры которых превышают 3 миллиона рублей

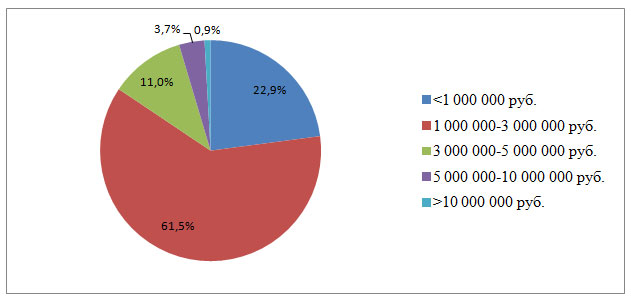

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам первых 4 месяцев 2017 года наибольшую долю в структуре действующих ипотечных кредитов занимают займы на сумму от 1 до 3 млн. руб. – 61,5%, а наименьшую – на сумму свыше 10 млн. руб. - 0,9% (Диаграмма 1).

Диаграмма 1. Структура ипотечных кредитов по размерам на 01.05.2017 г.

Вместе с тем, самая высокая динамика роста доли в структуре ипотечных кредитов была отмечена в сегментах займов свыше 3 млн. руб. По сравнению с аналогичным периодом 2016 года, больше всего с начала текущего года выросла доля кредитов на сумму от 3 до 5 млн. руб. - на 1,6 процентного пункта (п.п.).

Доля ипотечных кредитов в размере от 5 до 10 млн. руб. увеличилась за тот же период менее значительно - на 0,4 п.п., а на сумму свыше 10 млн. руб. – на 0,3 п.п. В свою очередь, доли кредитов размером менее 1 млн. руб. и от 1 до 3 млн. руб. сократились на 1,0 п.п. и 1,3 п.п. соответственно (Таблица 1).

Таблица 1. Динамика ипотечных кредитов по размерам в 2016 – 2017 гг.

| Размер ипотечного кредита, руб. | Январь-Апрель 2016 | Январь-Апрель 2017 | Динамика, в п.п. |

| <1 000 000 | 23,9% | 22,9% | -1,0 |

| 1 000 000 - 3 000 000 | 62,8% | 61,5% | -1,3 |

| 3 000 000 - 5 000 000 | 9,4% | 11,0% | 1,6 |

| 5 000 000 – 10 000 000 | 3,3% | 3,7% | 0,4 |

| >10 000 000 | 0,6% | 0,9% | 0,3 |