SML и калькулятор против финансовой эквилибристики

В этой статье мы рассмотрим возможности смартфонного машинного обучения (Smartphone Machine Learning – SML) в сфере финансов и проанализируем реальный пример кредита на предмет точности расчетов. Для этого использовались популярные ИИ-сервисы в Telegram, доступные в России и Беларуси.

Ранее мы разбирали применение искусственного интеллекта для анализа финансовых вычислений. Теперь же возьмем более сложный пример – банковский кредит с редко встречающейся схемой начисления процентов. Исследование проводилось в контексте российско-белорусских расчетов.

Трудности трансграничных расчетов

2024 год для россиян и белорусов был юбилейным. 25 лет назад, 8 декабря 1999 года, в Москве был подписан Договор о создании Союзного государства России и Беларуси, а также принята Программа действий по реализации положений этого Договора. К основным вопросам интеграции экономик и финансов стран-участниц относится сближение эмиссионных, банковских и денежных механизмов.

Развитие данных тем актуально и в настоящее время, так как имеются расхождения в методах оценок эффективности инвестиций, в области финансовой грамотности как специалистов, так и населения, наблюдаются трудности трансграничных расчетов и др. Кстати, 27 июня этого года лидер Беларуси проводил специальное совещание по вопросам работы банковского сектора, на котором вновь поднимался вопрос трансграничных расчетов.

В условиях Союзного государства россияне и белорусы часто ездят друг к другу с различными целями, включая заключение сделок на рынке ценных бумаг, депозитные и кредитные действия, активно пользуются возможностью совершать трансграничные покупки. Россияне с видом на жительство берут белорусские кредиты. Различия между странами открыли путь для выгодных финансовых операций, связанных с льготным кредитованием, приобретением ряда товаров и услуг, и другими направлениями.

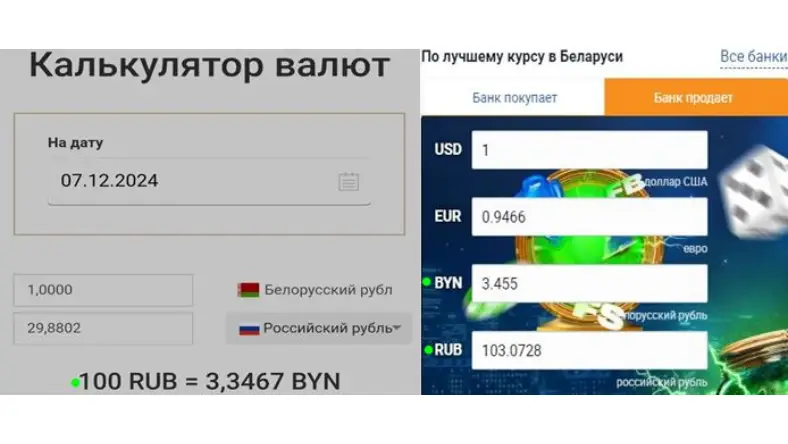

Для грамотного совершения сделок можно воспользоваться калькулятором валют. 1 белорусский рубль ≈ 30 российских рублей (на момент написания статьи).

Есть и риски. В обеих странах встречаются сувенирные деньги, которые называют «дублями» или «билетами банка приколов». Сувениры в основном имитируют купюры номиналом 5, 100, и 200 белорусских рублей, либо 500, 1 000 или 5 000 российских. Невнимательные люди не замечают подвоха.

Чтобы отличить «дубли» от настоящих купюр, нужно присматриваться. В первую очередь, отсутствуют или сымитированы водяные знаки и другие элементы защиты от подделок. Вместо «БИЛЕТ БАНКА РОССИИ» или «НАЦЫЯНАЛЬНЫ БАНК РЭСПУБЛIКI БЕЛАРУСЬ» написано «БИЛЕТ БАНКА ПРИКОЛОВ». На обороте указано «Не является платежным средством».

В пределах одного финансового документа допускается различное написание белорусского рубля (BYN, руб., р.). Чтобы не запутаться, необходимо внимательно изучать условия.

Почему бы не договориться по платежам

Что касается платежей физических лиц в Россию, то здесь тоже имеются проблемы. Например, для исследования визуальных результатов финансовых расчётов можно эффективно применять телеграм-бот Findplantbot, но оплатить его из Беларуси нельзя. Вот пример ответа бота на условный график кредитных платежей.

Демоверсия Findplantbot допускает до 10 бесплатных запросов в сутки, платная версия (99₽/мес.) – до 50. Оплата принимается через российский платежный сервис ЮКасса. Но через белорусские банки внести оплату не получилось.

Анализируем кредит при помощи искусственного интеллекта

В банковской деятельности в условиях ускорения цифровой трансформации финансового сектора открываются новые направления. Покажем это на реальном примере кредита.

К примеру, в одном из крупных банков заинтересовал кредит, который обозначим как «Выгодный плюс». Основные условия представлены в таблице:

| Годовая ставка: 17,71% Срок: 13 мес. Сумма: 314 130 ₽ (10 471 BYN) | Варианты схем погашения кредита | |||

| Дифференцированная | Отсрочка выплаты основного долга 1 год | |||

| ₽ | BYN | ₽ | BYN | |

| Проценты по данным банка | 33 390 | 1 113 | 86 370 | 2 879 |

| Проценты по эталону 1 | 32 452 | 1 081,74 | 60 268 | 2 008,95 |

Сумма 314 130 ₽ принята как средняя, которую могут одобрить заемщику. Максимальная сумма кредита – 4,5 млн ₽ (150 000 BYN), срок – 13-72 месяцев с отсрочкой на 1 или 0,5 года. При расчете кредита за 1 год принимались 360 дней (12 месяцев по 30 дней).

Как посчитали кредит в банке

В декабре решил уточнить информацию о кредите, но, к сожалению, сведения банка содержали ошибки. В начале беседы сотрудник банка заявлял, что в любых вариантах кредита нет никаких скрытых условий, и не будет никаких дополнительных сумм платежей, кроме озвученных.

График погашения с отсрочкой возврата тела кредита – «чистый» без каких-либо начислений. В англицском языке такую схему с единовременным платежом называют «balloon payment» – «шаровой платеж», она бывает нескольких видов. После моих замечаний консультант учел ошибки и пересчитал кредитные платежи. Похоже, что банк использовал редкую схему: «balloon payment with double compound interest» – «шаровой платеж с двойными сложными процентами».

Хотя специалист разобрался в дефекте счета сумм платежей, погрешности он объяснил тем, что расчет – предварительный. Обычно кредитные учреждения, наоборот, занижают стоимость кредита, чтобы привлечь заемщика. Вместе с тем, подобные ошибки, несмотря на требования и контроль регуляторов, все еще встречаются. Это свидетельство не слишком высокого уровня профессиональной компетенции.

В данной конкретной ситуации при максимальной сумме кредита в 4,5 млн ₽ заемщик из-за ошибки банка должен переплатить более 374 000 ₽. Но в большинстве случаев кредитные менеджеры сразу предупреждают клиентов о том, что до подписания договора все расчеты считаются предварительными. В отдельных банках работники могут не понимать замечания клиентов, притворяться, что не понимают, или пытаться запутать заемщика финансовыми терминами.

Претензию к банку обосновать невозможно. Ведь человек сам соглашается на все условия займа, часто не осознавая в полной мере условия договора. А конкурирующий банк, предлагающий действительно более выгодные условия, теряет процентный доход. Подобные хитрости были известны ещё в третьем тысячелетии до нашей эры.

На примере кредита «Выгодный плюс» можно увидеть ввод контрагента в заблуждение созданием видимости выгодности сделки для клиента или партнера. Хотя по факту пользы нет – напротив, в той или иной степени вероятен убыток.

Полагаю, прочитав эту статью, работникам банка «Мечта» для предотвращения репутационных потерь необходимо пересчитать кредитные платежи в соответствии с финансовыми правилами и уменьшить плату за долг. Ведь репутация создается большим трудом, а потерять ее легко.

С ботом от OpenAI что-то не так

После разговора с сотрудниками банка начал проверку платежей по кредиту «Выгодный плюс» с помощью ботов. Ограничение числа запросов к Findplantbot – не беда. Обратился к популярному телеграм-боту OpenAI в бесплатном режиме.

Для проверки расчетов при дифференцированной схеме погашения кредита использовал код-промпт из нашей прошлой статьи (КП №1) с небольшими правками, чтобы параллельно тестировать ИИ. Испытания проводил с 14 до 18 декабря включительно.

КП №1

КП №1 выглядит так:

- Кредит: ТК = 314 130 ₽

- Ставка кредита: БСГК = 0,1771

- Срок кредита: М = 13 мес.

- Выплата займа по данным кредитора: ВДКК@ = 33 390 ₽

- Эталонное значение переплаты кредита: ЭПКД = 32 452 ₽

НАДО:

- МТК=ТК/М

- СумТК = ТК+МТК

- ПолСТК = СумТК / 2

- МСКБ=БСГК/12

- СРМВП = ПолСТК * МСКБ

- Переплата по кредиту при правильном расчете по данным нейросети:

- ПВП = СРМВП * М

- Выплата займа по расчету нейросети: ВДКНС = ТК+ПВП

- Разница выплат займа по данным кредитора и нейросети:

- РВДКН = ВДКК@ - ВДКНС

- Относительная погрешность ИИ-расчета переплаты кредита:

- δПВП = 100(ПВП - ЭПКД)/ЭПКД

- Выводы по п. 6 и 8. Расшифруй обозначения показателей, рассчитываемых в п. 1 – 5.

КП №2

КП №2 применил для проверки кредитных расчетов с отсрочкой платежей по основному долгу (в белорусских рублях). Величины в российских рублях даны в таблице выше.

КП №2:

- Кредит: ТК = 10 471 руб.

- Ставка кредита: БСГК = 0,1771

- Срок кредита: М = 13 мес.

- Отсрочка платежей по основному долгу: ТКП= 12 мес.

- Переплата кредита по данным кредитора: ПКДК@ = 2 879 руб.

- Эталонное значение переплаты кредита: ЭПК = 2 008,95 руб.

НАДО:

- Месячная ставка кредита: МСК = БСГК / 12

- Переплата по кредиту при правильном расчете первым методом:

- ПКРПМ = ТК*МСК*М

- Разница переплаты кредита по данным кредитора и расчету нейросети первым методом: РП#ПМ = ПКДК@ - ПКРПМ

- Относительная погрешность ИИ-расчета переплаты кредита первым методом: δПКПМ = (ПКРПМ - ЭПК) / ЭПК

- Удельный вес погрешности расчета кредитора касательно показателя переплаты кредита: УВПК = РП#ПМ / ПКРПМ

- Напиши только ответы по пунктам 1 – 5 с названием показателей, но без формул

После отправки КП данные вводились только голосом и графически. Все ИИ работали без предобучения.

Направил КП №2 в бот OpenAI и получил ответ

Бот рекомендовал проверить сайт OpenAI на наличие сбоев, что я и сделал.

Получил отчет о работе системы за последние 90 дней. Зеленый цвет – безотказная работа.

Кажется, мне не повезло: сети, связанные с ботом OpenAI, были перегружены. В течение дня сделал множество попыток соединиться с этим ботом и экспериментировал с КП. К слову, со всеми другими аналогичными бесплатными сервисами связь была нормальной.

В середине дня наконец установил контакт с ботом от OpenAI с целью проверки точности расчета. Вот ответ:

Относительная погрешность счета бота – плюс 31% (красная точка). Оказалось, проверить правильность банковского расчета кредита невозможно.

Далее последовала рекомендация бота.

Менял сети несколько раз в комбинации с вариантами КП. Результаты не улучшались: точности не было, ответы варьировались в широком диапазоне. Вечером бот ответил так:

18 декабря направил КП №2 боту OpenAI. Ответ:

Точность счета – средняя (пункт 4), но у бота короткая память, забыл, что он считал. Надо снова вводить КП №2. На него получил такой отклик:

Затем потребовал мой адрес электронной почты:

К тому моменту мои токены закончились – чтобы дальше пользоваться ботом, потребуется их докупать.

Прихожу к выводу: бот OpenAI малопригоден для финансовых задач. Считает не точно, но требует денег за подписку (300 рублей в месяц) и за токены. Но я не исключаю, что проблема могла быть не столько в боте, сколько в структуре запросов.

Что ответил НашGPT

Теперь посмотрим, как НашGPT расшифрует обозначения показателей в КП №1.

НашGPT успешно прошел тест КП №1. Единственная ошибка расшифровки обозначений отмечена красной линией. Бот не учел свойство арифметической прогрессии для определения процентных платежей с использованием половины суммы кредита и месячного транша. Для исключения такой ошибки обозначение ПолТК я заменил на ПолСТК.

Читаем выводы

НашGPT обнаружил завышение платы за займ со стороны кредитора – 30,36 бел. руб. или 911 ₽ (разница выплат займа). Спросил, почему?

НашGPT подробно, с примерами рассмотрел причины неточного расчета банка. Обывателю настолько детальная информация не нужна, а профессионалу – в самый раз.

Findplantbot считает точно, но мало

Ответ Findplantbot на КП №2 выглядит так:

Последний, десятый, запрос касался причин ошибок в расчетах банка. Вот фрагмент ответа:

Получился краткий грамотный ответ.

Такой вариант устроит и обычного заемщика, и профессионала, работающего с финансами.

Следующая задача Findplantbot: анализ графика кредитных выплат с отсрочкой возврата основного долга. Послал боту изображение, созданное сверхточным калькулятором – Fincalculator

Мой расчет в Fincalculator показал переплату по кредиту «Выгодный плюс» 60 345,30 ₽ (2 011,51 BYN). Это эталон №2, так как калькулятор позволяет переносить дату, если платеж приходится на выходной, округлять % по границе високосного года и учитывать другие погрешности.

График кредитных выплат с отсрочкой возврата основного долга отправил в Findplantbot.

На графике видно, как деньги ежемесячно поступают в банк, в конце – шар (balloon payment). Сравните с графиком дифференцированной схемы погашения кредита в начале статьи. Явная разница.

А вот визуализация расходов заемщика по обслуживанию долга, выполненная в специализированной программе.

Движение средств на текущем счете заемщика нарастающим итогом, в конце видим шар. Подчеркнем, графики – зеркальные.

Текстовая часть ответа Findplantbot:

В ответе бот использовал результаты расчета на калькуляторе Fincalculator.

Итог исследования таков: Findplantbot показал себя лучше всего, НашGPT дал средний результат, бот OpenAI – неоднозначный. Два первых бота с высокой точностью определили увеличение банком платежей по кредиту 314 130 ₽ при дифференцированной схеме погашения на ≈ 930 ₽, а «шаром» на ≈ 26 100 ₽. Максимум завышения ≈ 374 000 ₽ (12 464 BYN) будет при максимальной сумме в 4,5 млн ₽ (150 000 BYN). Так или иначе, инструменты созданы, надо только научиться с ними работать.

Выводы

В современных условиях финансовые ИИ-помощники нужны и банкам, и обычным людям. У первых – улучшается сервис, вторые получают квалифицированного консультанта. Трудно представить, как человек со среднестатистической финансовой подготовкой может обсуждать с банкиром платежи «одним шаром». Если ему поможет ИИ-ассистент, результат переговоров может кардинально измениться.

Но, как можно увидеть из нашего исследования, не всегда нейросеть способна грамотно проанализировать условия кредита. Бот может учесть не все условия или допустить слишком большую погрешность. Современные ИИ-инструменты все еще далеки от идеала, и их ответы желательно перепроверять – самостоятельно или у специалистов.