Выгодные расчетные счета 2025 года

Подобрать наиболее выгодный расчетный счет. Большой выбор предложений для любого бизнеса. Можно подобрать наиболее удобные условия открытия, стоимость выписки платежек и дополнительные бонусы.

- Удобные условия для любых предприятий

- Для малого, среднего и крупного бизнеса

- Различные дополнительные возможности и услуги

- торговый

- мобильный

- интернет

- Visa

- MasterCard

- МИР

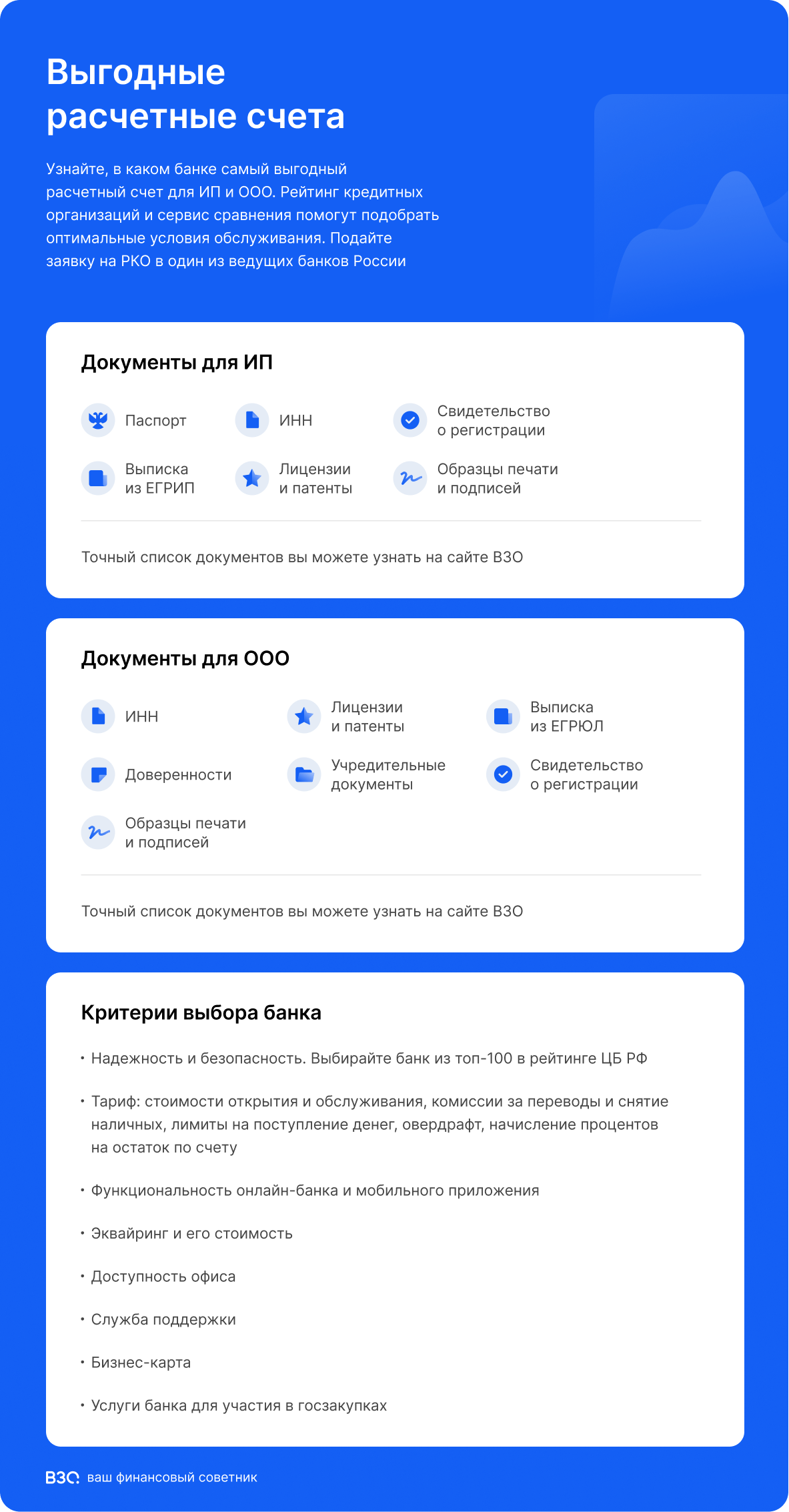

- Помощь в регистрации ИП

- Бесплатные зарплатные карты

- Бесплатные платежные поручения

- Бесплатные корпоративные карты

- Онлайн-бухгалтерия для ИП на УСН 6%

- Открытие счетов для ИП - полностью онлайн

- СНИЛС

- ИНН

Точка банк — узкоспециализированный сервис, который работает с предпринимателями разного уровня. Счет открывается без визита в банк, требуется минимальный пакет документов. Банк предлагает выгодные тарифы с множеством бесплатных опций, необходимых для ведения бизнеса. Недавно зарегистрированные предприниматели могут подключить бесплатный пакет РКО.

- торговый

- интернет

- Быстрое оформление с выездом специалиста

- Корпоративные дебетовые и кредитные карты

- Персональное обслуживание в банке

- Проценты до 6% годовых на остаток

- Бесплатные SMS-уведомления

- Бесплатный перевод зарплаты на сторонние карты

- Паспорт

- ОГРН/ОГРНИП

Расчетный счет в Тинькофф, как и все остальные продукты банка, оформляются и обслуживаются через интернет и выездных специалистов. Тариф Простой от этого банка подойдет для индивидуального предпринимателя – он недорого обслуживается и предусматривает все нужные услуги – эквайринг, корпоративные карты и другие. Из недостатков можно выделить высокую комиссию на пополнение и снятие наличных.

- торговый

- интернет и мобильный

- Visa

- MasterCard

- МИР

- JCB

- UnionPay

- Торговый

- интернет-эквайринг

- Visa

- MasterCard

- МИР

- American Express

- UnionPay

- Бесплатное открытие и ведение счета

- Бесплатные переводы на счета физлиц

- Эквайринг с условиями для разных категорий клиентов

- Помощь в регистрации бизнеса

- Онлайн-кредиты с быстрым оформлением

- Паспорт

- ОГРН/ОГРНИП

Крупный банк с государственным участием, который активно развивает предложения для малого бизнеса. В Промсвязьбанке можно открыть счет с бесплатным обслуживанием или большим количеством платежей без комиссии. Среди дополнительных услуг ПСБ можно отметить эквайринг с гибкими условиями, сервис для регистрации бизнеса и программы страхования для предпринимателей.

- торговый

- интернет

- Visa

- MasterCard

- МИР

- UnionPay

- American Express

- Быстрое открытие с выездом специалиста

- Бесплатное открытие и обслуживание счета

- Спецпредложения по онлайн-кассам

- Услуги сопровождения валютных сделок

- Финансирование компаний, ведущих ВЭД

- Торговый эквайринг с низкой комиссией

- Паспорт

- ИНН

- ОГРН/ОГРНИП

- Устав

- Решение

- Приказ ген.директора

- Подтверждение местонахождения организации

Для малого бизнеса в МТС Банке доступен тариф с бесплатным открытием и обслуживанием. Клиент банка может бесплатно переводить до 1 000 000 ₽ в месяц физическим лицам - в том числе и на личный счет или карту. При открытии счета можно подключить онлайн-кассу и эквайринг со скидкой. Можно отметить высокие комиссии за платежные поручения и снятие наличных.

- торговый

- мобильный

- Помощь в регистрации бизнеса

- Различные виды эквайринга и онлайн-кассы

- До пяти карт Халва в рамках зарплатного проекта

- Онлайн-гарантии для участия в закупках

- Овердрафт с быстрым оформлением и небольшим лимитом

- Услуги для компаний, ведущих ВЭД

- Паспорт

- Устав

- Решение

- Лицензия

- выписка из реестра акционеров

Крупный и надежный региональный банк с большой сетью отделений, подойдет как начинающим, так и активно растущим бизнесменам. Если вы еще не зарегистрировали ИП или ООО, то Совкомбанк поможет вам подать документы в налоговую и предоставит часть услуг бесплатно. Счет в этом банке подойдет вам, если в вашем городе часто пользуются картой Халва - Совкомбанк выпускает такие карточки в зарплатном проекте и предлагает низкую комиссию за прием платежей с них.

- торговый

- мобильный

- интернет

- Можно оформить без визита в офис

- Минимальная абонентская плата

- Бесплатный выпуск карты для руководителя

- Паспорт

- ИНН

- Карточка с образцами подписей и оттиска печати

- Лицензия

- Патенты (при наличии)

- Другие документы по требованию

Тарифный план РКО от УБРиР подойдет небольшим компаниям, которые требуются только самые необходимые операции. Воспользоваться предложением могут ИП и ООО. За фиксированную ежемесячную оплату клиент получает бесплатный лимит на межбанковские платежи и переводы физическим лицам, внесение средств по бизнес-карте. Без комиссии можно выпустить дебетовую карту для уполномоченного лица. Обслуживание подразумевает электронный формат, выписки в бумажном виде не предоставляются. Подать заявку на тариф Взлетай можно онлайн, для подписания документов можно встретиться с менеджером в банке или любом удобном месте.

- торговый

- мобильный

- интернет

- Visa

- MasterCard

- МИР

- UnionPay и JCB

- Бесплатное обслуживание счета

- Бесплатная бизнес-карта

- Ежемесячные лимиты на платежи без комиссии

- Паспорт

- ИНН

- Устав

- Решение

- Карточка с образцами подписей и оттиска печати

- Подтверждение местонахождения организации

Тарифный план «Базовый лайт» от Россельхозбанка предназначен для начинающих предпринимателей. Им можно пользоваться не более полугода и только по одному расчетному счету в рублях. Выгодно, что в пакет включены бесплатные лимиты по платежам, а плата за ведение счета отсутствует. Для удобства расчетов выпускается бизнес-карта, плата за 1 год обслуживания по которой не взимается. Оформление РКО не займет много времени, счет резервируется дистанционно.

- торговый

- Visa

- MasterCard

- МИР

- Недорогое обслуживание счета

- Быстрое оформление без визита в банк

- Бесплатные корпоративные карты

- Онлайн-бронирование реквизитов счета

- Паспорт

- СНИЛС

- ОГРН/ОГРНИП

- Устав

- Решение

- Лицензия

- Патенты (при наличии)

ПростоБанк работает на базе Кредит Урал Банка - дочерней организации Газпромбанка. Он предлагает расчетные счета с недорогим обслуживанием и бесплатную корпоративную карту для малого бизнеса. Счет в этом банке открывается быстро по минимальному пакету документов. В будущем банк планирует развивать и другие услуги - например, эквайринг и зарплатный проект.

- торговый

- паспорт ИП и иных лиц

- имеющих право подписи и распоряжения счетом; документ

- устанавливающий права для иных лиц распоряжаться банковским счетом и денежными средствами; лицензия либо патент

- если деятельность ИП подлежит обязательному лицензированию; карточка с образцами подписей и оттиска печати; лицензии; другие документы по требованию

- торговый

- Паспорт

- ИНН

- Устав

- Лицензия

- Подтверждение деловой репутации

- Другие документы по требованию

- выписка из реестра акционеров

- Подтверждение финансового положения

Итоговое сравнение выгодных расчетных счетов

| Банк | Обслуживания в мес. | Снятие наличных | Платежи | Внесение наличных |

|---|---|---|---|---|

| Точка (Начало) | 700 ₽ | 0% | 0 ₽ | 100 000 ₽/мес. |

| Т-Банк (Простой) | 490 ₽ | 2% | 49 ₽ | 100 000 ₽/мес. |

| Альфа-Банк (Ноль за обслуживание) | 0 ₽ | 3% | 99 ₽ | 100 000 ₽/мес. |

| Точка (Ноль) | 0 ₽ | 0% | 0 ₽ | 0 ₽/мес. |

| Промсвязьбанк (Всё для бизнеса) | 0 ₽ | 3% | 100 ₽ | 0 ₽/мес. |

| МТС Банк (Проще простого) | 0 ₽ | 2% | 0 ₽ | 0 ₽/мес. |

| Совкомбанк (Старт) | 250 ₽ | 3% | 99 ₽ | 0 ₽/мес. |

| УБРиР (Взлетай) | 790 ₽ | 2% | 71 ₽ | 0 ₽/мес. |

| УБРиР (Комфорт-класс) | 1 890 ₽ | 2% | 30 ₽ | 0 ₽/мес. |

| Россельхозбанк (Базовый лайт) | 0 ₽ | 2% | 170 ₽ | 0 ₽/мес. |

| ПростоБанк (Просто Экономный) | 0 ₽ | 5% | 0 ₽ | 0 ₽/мес. |

| Ozon Банк (PRO) | 19 990 ₽ | 0% | 29 ₽ | 0 ₽/мес. |

| УБРиР (Бизнес-класс) | 2 100 ₽ | 2% | 35 ₽ | 0 ₽/мес. |

| Акцепт (Все включено) | 9 990 ₽ | 0% | 0 ₽ | 0 ₽/мес. |

| Прио-Внешторгбанк (Базовый) | 850 ₽ | 1% | 5 ₽ | 0 ₽/мес. |

| Томскпромстройбанк (Отличное начало) | 0 ₽ | 0% | 90 ₽ | 0 ₽/мес. |

| Банк Приморье (Время начинать) | 0 ₽ | 1% | 100 ₽ | 150 000 ₽/мес. |

| Солид Банк (Легкий) | 1 650 ₽ | 1% | 49 ₽ | 50 000 ₽/мес. |

| Альфа-Банк (Нотариус) | 990 ₽ | 2% | 25 ₽ | 0 ₽/мес. |

| Кузнецкий (Эконом) | 0 ₽ | 1% | 90 ₽ | 150 000 ₽/мес. |

| ВТБ (На старте) | 0 ₽ | 3% | 150 ₽ | 0 ₽/мес. |

| Альфа-Банк (Специальный выбор) | 2 490 ₽ | 0% | 29 ₽ | 500 000 ₽/мес. |

| Росдорбанк (Стратегический клиент) | 1 300 ₽ | 1% | 33 ₽ | 0 ₽/мес. |

| Альфа-Банк (Строитель) | 3 990 ₽ | 2% | 19 ₽ | 0 ₽/мес. |

| Москоммерцбанк (Стандарт) | 500 ₽ | 0% | 40 ₽ | 0 ₽/мес. |

| Сбербанк (Полным ходом) | 3 990 ₽ | 2% | 100 ₽ | 300 000 ₽/мес. |

| Альфа-Банк (Электронный Таксист) | 975 ₽ | 0% | 20 ₽ | 0 ₽/мес. |

| Альфа-Банк (Управдом) | 590 ₽ | 0% | 30 ₽ | 0 ₽/мес. |

| Ozon Банк (Основной) | 490 ₽ | 0% | 49 ₽ | 0 ₽/мес. |

| Промсвязьбанк (Платите меньше) | 400 ₽ | 3% | 100 ₽ | 0 ₽/мес. |

| ДелоБанк (ДелоЛайт) | 792 ₽ | 2% | 69 ₽ | 50 000 ₽/мес. |

| ЮниКредит Банк (Бизнес оптимальный) | 2 000 ₽ | 0% | 30 ₽ | 0 ₽/мес. |

| ЮBusiness (Лайт) | 0 ₽ | 0% | 19 ₽ | 0 ₽/мес. |

| Россельхозбанк (Все просто!) | 0 ₽ | 4% | 0 ₽ | 0 ₽/мес. |

| Россельхозбанк (Всегда сезон) | 0 ₽ | 2% | 0 ₽ | 0 ₽/мес. |

| Россельхозбанк (Расчетный эконом) | 1 250 ₽ | 2% | 55 ₽ | 50 000 ₽/мес. |

| Россельхозбанк (Расчетный стандарт) | 2 000 ₽ | 2% | 50 ₽ | 0 ₽/мес. |

| УБРиР (Премиум-Класс) | 4 600 ₽ | 1% | 0 ₽ | 0 ₽/мес. |

| УБРиР (Промо) | 0 ₽ | 3% | 110 ₽ | 0 ₽/мес. |

| УБРиР (Промо Лайт) | 0 ₽ | 3% | 0 ₽ | 0 ₽/мес. |

| УБРиР (Твой выбор) | 1 900 ₽ | 2% | 35 ₽ | 0 ₽/мес. |

| Ozon Банк (Продвинутый) | 1 990 ₽ | 0% | 49 ₽ | 0 ₽/мес. |

| НИКО-банк (Дай пять!) | 0 ₽ | 1% | 69 ₽ | 0 ₽/мес. |

| Банк РЕСО Кредит (Профессиональный) | 4 990 ₽ | 0% | 19 ₽ | 0 ₽/мес. |

| Банк 131 (Фиксированный) | 5 000 ₽ | 3% | 55 ₽ | 0 ₽/мес. |

| МТС Банк (Точный) | 1 550 ₽ | 3% | 49 ₽ | 0 ₽/мес. |

| ДелоБанк (ДелоУльтра) | 6 392 ₽ | 1% | 19 ₽ | 300 000 ₽/мес. |

| Локо (Динамика) | 0 ₽ | 0% | 89 ₽ | 0 ₽/мес. |

| МТС Банк (Стабильный) | 5 450 ₽ | 2% | 0 ₽ | 0 ₽/мес. |

| Примсоцбанк (Старт) | 1 ₽ | 1% | 119 ₽ | 100 000 ₽/мес. |

| Кузнецкий (Премиум) | 1 990 ₽ | 1% | 90 ₽ | 300 000 ₽/мес. |

| Т-Банк (Профессиональный) | 4 990 ₽ | 1% | 19 ₽ | 1 000 000 ₽/мес. |

| АТБ (Бодрящий) | 1 350 ₽ | 2% | 25 ₽ | 100 000 ₽/мес. |

| Русский Стандарт (ТП К2) | 800 ₽ | 2% | 30 ₽ | 0 ₽/мес. |

| Юнистрим (Активный) | 500 ₽ | 2% | 25 ₽ | 600 000 ₽/мес. |

| Модульбанк (Стартовый) | 0 ₽ | 4% | 0 ₽ | 50 000 ₽/мес. |

| Банк 131 (Предприниматель) | 4 500 ₽ | 3% | 55 ₽ | 0 ₽/мес. |

| Левобережный (Все включено) | 6 970 ₽ | 0% | 25 ₽ | 0 ₽/мес. |

| Трансстройбанк (Оптима) | 1 190 ₽ | 1% | 25 ₽ | 0 ₽/мес. |

| ПростоБанк (Просто Хороший) | 490 ₽ | 1% | 19 ₽ | 500 000 ₽/мес. |

| Прио-Внешторгбанк (Акционный) | 0 ₽ | 1% | 35 ₽ | 0 ₽/мес. |

| МТС Банк (Минимум) | 650 ₽ | 3% | 89 ₽ | 0 ₽/мес. |

| НИКО-банк (Базовый) | 600 ₽ | 1% | 0 ₽ | 0 ₽/мес. |

| НИКО-банк (3:0 на старте!) | 0 ₽ | 1% | 199 ₽ | 0 ₽/мес. |

| МТС Банк (Выгодный) | 3 450 ₽ | 2% | 29 ₽ | 0 ₽/мес. |

| Челябинвестбанк (РКО) | 0 ₽ | 0% | 0 ₽ | 0 ₽/мес. |

| Банк Санкт-Петербург (Деловой Старт) | 0 ₽ | 3% | 100 ₽ | 0 ₽/мес. |

| Райффайзенбанк (Оптимум) | 2 900 ₽ | 2% | 25 ₽ | 0 ₽/мес. |

| Банк 131 (Бизнес) | 5 000 ₽ | 3% | 50 ₽ | 0 ₽/мес. |

| Примсоцбанк (ВИП) | 6 000 ₽ | 1% | 35 ₽ | 500 000 ₽/мес. |

| НИКО-банк (Один и все!) | 0 ₽ | 2% | 0 ₽ | 0 ₽/мес. |

| Кузнецкий (Люкс) | 1 290 ₽ | 1% | 90 ₽ | 250 000 ₽/мес. |

| Модульбанк (Безлимитный) | 4 900 ₽ | 1% | 0 ₽ | 0 ₽/мес. |

| ДелоБанк (ДелоПро) | 2 392 ₽ | 2% | 49 ₽ | 200 000 ₽/мес. |

| ПростоБанк (Просто Торговый) | 1 990 ₽ | 1% | 0 ₽ | 500 000 ₽/мес. |

| Цифра банк (Быстрый старт) | 0 ₽ | 0% | 30 ₽ | 0 ₽/мес. |

| Райффайзенбанк (Максимум) | 4 990 ₽ | 2% | 25 ₽ | 0 ₽/мес. |

| АТБ (Простое решение) | 1 260 ₽ | 0% | 0 ₽ | 0 ₽/мес. |

| ВУЗ-Банк (Взлетай) | 790 ₽ | 1% | 55 ₽ | 0 ₽/мес. |

| Сургутнефтегазбанк (Юбилейный) | 0 ₽ | 0% | 100 ₽ | 0 ₽/мес. |

| Челиндбанк (Стартовый Лайт) | 0 ₽ | 2% | 0 ₽ | 0 ₽/мес. |

| ПростоБанк (Просто Кредитный) | 2 490 ₽ | 1% | 0 ₽ | 500 000 ₽/мес. |

| Россия (Отличное начало) | 0 ₽ | 0% | 35 ₽ | 0 ₽/мес. |

| ЮBusiness (Плюс) | 4 990 ₽ | 0% | 29 ₽ | 0 ₽/мес. |

| ЮBusiness (Медиум) | 990 ₽ | 0% | 49 ₽ | 0 ₽/мес. |

| Примсоцбанк (Лайт) | 1 000 ₽ | 1% | 75 ₽ | 100 000 ₽/мес. |

| Сургутнефтегазбанк (Тарифный план S1) | 0 ₽ | 0% | 0 ₽ | 0 ₽/мес. |

| Кузнецкий (Стартовый) | 790 ₽ | 1% | 90 ₽ | 200 000 ₽/мес. |

Новые отзывы

При выборе расчетного счета следует учитывать размер и срок деятельности вашего предприятия, его тип (ИП или ООО), и возможности, которые предлагают банки для разных ситуаций. В определенных случаях будут выгодны счета с самыми разными условиями. Чтобы открыть расчетный счет, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Подобрать самое выгодное предложение для вашего бизнеса вы можете на этой странице. При выборе учитывайте стоимость открытия, обслуживания и выписки платежек, комиссию за прием и выдачу наличных, требования к компании и документам.

Преимущества

- Можно выбрать тариф с выгодными условиями по стоимости открытия, обслуживания и выписки платежных поручений

- При оформлении можно подключить дополнительные возможности и услуги (управление через интернет-банк, зарплатный проект, эквайринг и другие)

- Для небольших компаний подойдут счета с дешевым открытием и обслуживанием, для средних и крупных – с большим количеством возможностей и способов управления, а также с дешевыми платежками

- Все крупные банки предлагают тарифы, подходящие любому бизнесу

Недостатки

- Возможности расчетного счета сильно зависят от размера компании и ее годового оборота. На эти показатели опираются банки при выборе тарифов

- Условия расчетного счета не бывают удобными по всем показателям. Например, при бесплатном открытии и обслуживании возможна высокая плата за отправку платежных поручений, а управление счетом через интернет-банк может отсутствовать

Часто задаваемые вопросы

Можно ли открыть расчетный счет в комплексе с эквайрингом?

Эквайринг в большинстве случаев – это отдельная услуга, основная плата за которую взимается в виде комиссии от оборота перечисленных средств. Некоторые банки предлагают комплексные тарифы на РКО с эквайрингом, которые будут стоить дешевле. При оформлении заявки необходимо сообщить в банк, что требуется открытие счета и эквайринг.

В каком банке можно открыть расчетный счет онлайн?

Большинство банков идут в ногу со временем и развивают дистанционные каналы предоставления услуг. Поэтому оформить заявку на РКО можно онлайн, без визита в банк. Услуга доступна для любого бизнеса, ИП и ООО. Но затем все равно потребуется встреча с представителем банка для заключения договора.

Как понять, что банк предлагает выгодные условия обслуживания?

Чтобы найти хороший тариф по РКО, прежде всего следует определиться, в чем состоит выгода для конкретной компании. Для кого-то важно иметь бесплатный лимит на внешние платежи, а другому предпринимателю более интересны низкие расценки на кассовые операции. Поэтому выбирать тарифный план стоит исходя из интересов организации — только так удастся найти действительно выгодные условия.

Кто предлагает самый выгодный расчетный счет для ИП?

Многие банки предлагают специальные тарифы для ИП и маленьких компаний, которые недавно открылись. На этом этапе предпринимателю важно получить максимально выгодные условия и бесплатные тарифы. Но чаще всего воспользоваться подобным предложением можно на ограниченный срок, через 6 месяцев или год нужно сменить тарифный план.

Выгодные расчетные счета - инфографика

- В Туле

- В Хабаровске

- В Екатеринбурге

- В Новосибирске

- В Москве

- В Воронеже

- В Тольятти

- В Санкт-Петербурге

- В Смоленске

- В Омске

- В Волгограде

- В Перми

- В Самаре

- В Томске

- В Казани

- В Ростове-на-Дону

- В Саратове

- В Краснодаре

- В Уфе

- В Красноярске

- В Челябинске

- В Ярославле

- В Нижнем-Новгороде