Обзор ЦБ: чистая прибыль и рентабельность МФО достигли рекордных значений в третьем квартале 2022 года

Результаты деятельности МФО в период с января по сентябрь 2022 свидетельствуют о достижении компаниями на рынке микрофинансирования рекордного уровня рентабельности и чистой прибыли за последние пять лет.

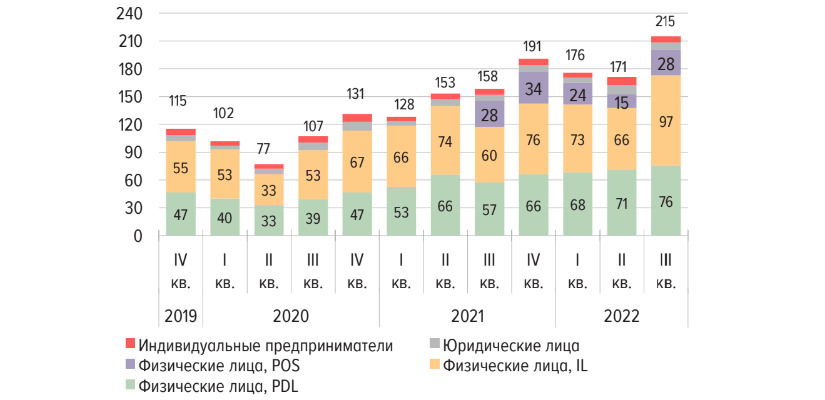

Третий квартал 2022 года характеризуется стабилизацией экономической активности и улучшением положения на рынке труда. Эти факторы способствовали повышению востребованности займов, росту чистой прибыли и рентабельности МФО. Интересы заемщиков сместились от краткосрочного сегмента к среднесрочному. Это объясняется тем, что клиенты аккуратнее планируют будущие доходы и расходы и стремятся закрывать задолженность частями, а не полностью. Общий объем выдач увеличился на 25% и достиг 215 миллиардов рублей в третьем квартале.

Тенденции рынка МФО в 2022 году

Повышение количества выданных среднесрочных займов и высокие процентные ставки позволили МФО подстроиться под новые условия и возместить увеличение операционных издержек на фоне санкционного давления. Об этом Центробанк сообщил в отчетном обзоре ключевых показателей микрофинансовых институтов за третий квартал 2022 года.

Увеличение портфеля МФО по сравнению с предыдущим годом ускорилось до 19% благодаря сегменту среднесрочных займов. На конец сентября 2022 года он составил 364 миллиарда рублей. Из них объем займов физических лиц составил 296 миллиардов рублей. Портфель банковских займов за этот же период достиг отметки 11,8 триллиона рублей, его рост за год составил 5%.

ЦБ отметил, что доля POS-займов снижается третий месяц подряд. Это объясняется сокращением предложения товаров длительного пользования и переориентацией продаж в онлайн-сектор. Кроме того, на это влияет востребованность сервисов рассрочки на крупных торговых площадках.

Средняя сумма займа физлицам увеличилась с 11,6 до 13,7 тысячи рублей. Но снизилась доля сделок с высокой долговой нагрузкой. Средний размер краткосрочного займа увеличился с 8,7 до 8,9 тысячи рублей, среднесрочного займа — с 14,8 до 18,4 тысячи рублей, в сегменте POS-займов — c 28,8 до 34,3 тысячи рублей.

Количество займов, выданных компаниям, сократилось к сентябрю, но осталось выше, чем в первом квартале года. Средняя сумма займа ИП увеличилась с 1,6 до 2 миллионов рублей, юридическим лицам — с 2,3 до 2,4 миллиона рублей.

Доля просроченной задолженности сроком более 90 дней в портфелях микрофинансовых организаций существенно не изменилась и составила 34,6%. Это объясняется ужесточением стандартов выдачи.

Кроме того, государство работает над сокращением закредитованности населения. С 1 января 2023 года установят лимиты для займов с показателем долговой нагрузки более 80%. Доля таких займов в первом квартале 2023 года может составлять не более 35%. С 1 июля 2023 года вступят в силу нововведения в отношении потребительского кредитования: его полная стоимость не будет превышать 292%.

Рентабельность и прибыль МФО

Показатели рентабельности и чистой прибыли в отрасли микрофинансирования достигли рекордных уровней за последние несколько лет. С января по сентябрь 2022 года выручка составила 187 миллиардов рублей, прибавив 34%. Прибыль за девять месяцев увеличилась на 28% до 26,3 миллиарда рублей.

Доля доходов микрофинансовых компаний от непрофильных видов деятельности — страхования, телемедицины, смс-информирования — остается высокой. Прибыль по этим направлениям выросла по сравнению с 2021 годом с 12 до 15%.

По итогу девяти месяцев прибыльными оказались 66% микрофинансовых организаций, которые предоставляют онлайн-займы, и 58% МФО, предоставляющих услуги офлайн, в том числе небольшие региональные компании. В последние годы доля онлайн-займов в общей массе выдачи МФО неуклонно увеличивалась. Это обусловлено тем, что с началом пандемии компании стали активно развивать удаленные каналы обслуживания и тем самым увеличивать клиентскую базу.

Снижение спроса на услуги ломбардов

ЦБ в обзоре отмечает падение спроса на услуги ломбардов. Это привело к сокращению объема их портфеля до 48 миллиардов рублей и числа заемщиков до 2,4 миллиона человек. Снижение котировок золота и величины залога способствовало уменьшению размера предоставляемых займов. Средняя сумма займа составила в третьем квартале 11,2 тысячи рублей, а годом ранее - 12,3 тысячи рублей.

Источник: ЦБ РФ