Задолженность россиян перед МФО впервые снизилась после эпохи Covid-19

Во втором квартале этого года портфель займов МФО в первый раз уменьшился с коронакризиса. Отмечается, что люди не торопятся оформлять микрокредиты, а кредиторы их выдавать. Эксперты рассказали о причинах этого и перспективах развития МФО в этом году.

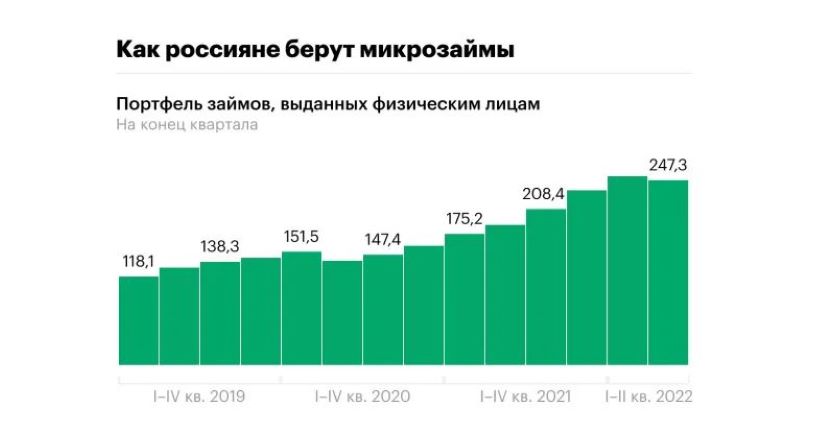

В период с апреля по июнь 2022 года портфель займов микрофинансовых организаций впервые за последние два года уменьшился. Последний раз спад спроса на продукты МФО снижался только в начале коронавирусной эпохи. Это объясняется тем, что россияне не спешат в кризис брать в долг, а компании — предоставлять микрокредиты.

Ранее спад в сегменте микрофинансового бизнеса прослеживался в период пандемии. При этом во втором квартале ковидного 2020 года объем портфеля МФО снизился более существенно — до 140,1 млрд рублей или на 7,5%.

По результатам второго квартала этого года база клиентов микрофинансовых компаний достигла 16,4 млн человек. В начале текущего года количество россиян, имеющих действующие займы, увеличилось на 2,2 млн.

В их число вошли как микрозаймы до зарплаты, так и долгосрочные заемные продукты. По микрокредитам действуют более высокие процентные ставки, чем по банковским кредитам. Максимально ставка по займам может составлять 1% в день или 365% в год. С конца прошлого года рассматривалось ее уменьшение до 0,8% в день. 4 марта этого года соответствующий законопроект о снижении максимальной процентной ставки по микрозаймам был принят в первом чтении, но после этого его рассмотрение пока не имело продолжения.

Почему сжимается рынок МФО

Сокращение портфеля займов физлицам объясняется уменьшением выдач на фоне неопределенности в будущем, отмечает Марат Аббясов, коммерческий директор МФК «МигКредит». Портфель МФО состоит по большей части из займов до зарплаты. Аббясов отмечает, что они больше не явлются быстро оборачиваемыми. Он также отметил, что существуют проблемы в POS-кредитовании. Это связано со сложностями логистики и курсами валют. Отметим, что POS-кредиты составляют 20% портфеля микрозаймов.

В период кризиса предоставление займов может поддерживаться благодаря притоку заемщиков, которым отказали в банках. Однако в настоящее время этот факт практически не имел эффекта, отметил Роман Макаров, генеральный директор Займера.

Количество качественных заемщиков, которым отказали банки, не так велико, как полагали МФО. Кроме того, кредитные организации все же подкорректировали скоринг в сторону ослабления требований в отношении кредитных карт.

Выдачи микрокредитов

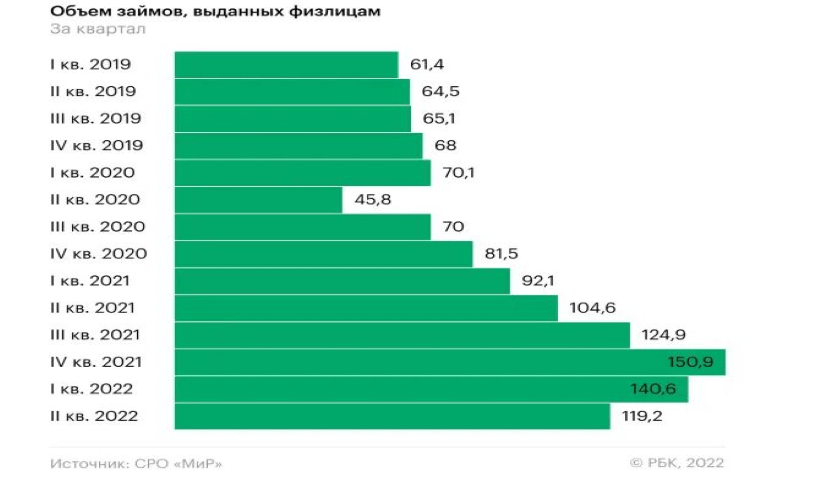

Предоставление новых займов в нашей стране начало снижаться уже в конце февраля текущего года. По сведениям СРО «МиР», в период с января по март этого года объем выданных физлицам займов снизился до 140,6 млрд рублей на 6,8%, а их число до 10,9 млн ссуд на 2,4%. Во втором квартале просадка на рынке усилилась, в результате компании одобрили клиентам менее 10 млн новых займов. Их объем составил 119,2 млн рублей, что меньше итогов первых трех месяцев года.

Активности на рынке микрофинансирования пока не наблюдается из-за существующей неопределенности, отметила Елена Стратьева, директор СРО «МиР». Уровень одобрений пока является невысоким, как и в эпоху коронакризиса, когда он сократился на 10-20 процентных пунктов (зависит от конкретной МФО). Стратьева придерживается мнения, что говорить о восстановлении пока рано.

Еще одним важным фактором является уменьшение источников фондирования, благодаря которым компании могут предоставлять займы, отметил Марк Савиченко, главный аналитик ИК «Иволга Капитал». Он пояснил, что банковские линии существенно подорожали в апреле-июне этого года. Помимо этого, некоторые компании активно привлекали средства на площадках Европы. Однако после событий февраля доступ к данному источнику был перекрыт.

Будет ли ускоряться рынок МФО

После коронакризиса рынок МФО оперативно восстановился и в прошлом году продемонстрировал рекордное увеличение. Однако взрывной рост микрокредитования обеспокоил ЦБ, в связи с чем он допустил ужесточение требований по предоставлению микрокредитов для наиболее закредитованных клиентов, ввод количественных лимитов, а также поддержал депутатов в отношении снижения предельной ставки по займам.

Эксперты не пришли к единому мнению в отношении восстановления рынка микрофинансирования.

Аббясов также придерживается мнения, что грядет мощное восстановление рынка МФО. Темпы будут равнозначны тем, которые были после отмены карантинных ограничений после эпохи Covid-19 в 2020 году. С середины 2020 года темпы увеличения портфеля МФО составили 5-10% за квартал.

Вторым фактором является корректировка регулирования, а именно уменьшение процентной ставки до 0,8% предельной суммы начисления процентов. Это будет служить риском для бизнес-моделей МФО, но если их реализацию отложить, то это приведет к рекордным результатам.

Источники: РБК