Что делать, если у банка отозвали лицензию?

В этой статье ВсеЗаймыОнлайн расскажет вам, как действовать, если у банка, услугами которого вы пользовались, отозвали лицензию. Здесь вы узнаете, как вернуть деньги на счетах и вкладах, нужно ли выплачивать кредиты и что будет с пластиковыми картами. Также мы объясним, почему банки закрываются, и как происходит этот процесс.

Забрать лицензию могут почти у любого банка. Даже стабильные на первый взгляд организации могут быть закрыты по той или иной причине. Отзыв лицензии становится неожиданностью для клиентов банка – одни впадают в панику, другие опускают руки, так как считают, что деньги больше не вернуть. Поэтому мы решили подробно рассказать о том, что нужно делать в такой ситуации.

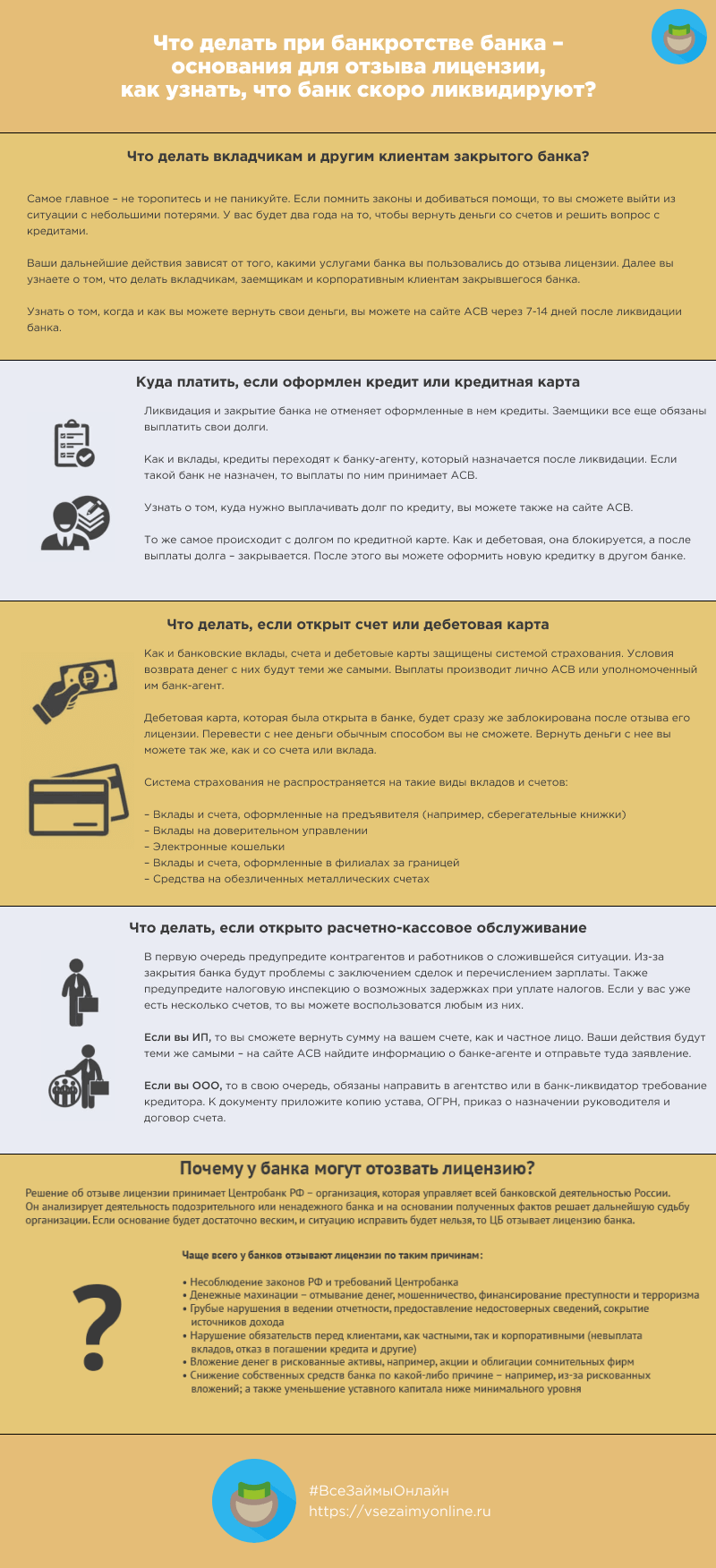

Что делать вкладчикам и другим клиентам закрытого банка?

Самое главное – не торопитесь и не паникуйте. Если помнить законы и добиваться помощи, то вы сможете выйти из ситуации с небольшими потерями. У вас будет два года на то, чтобы вернуть деньги со счетов и решить вопрос с кредитами.

Ваши дальнейшие действия зависят от того, какими услугами банка вы пользовались до отзыва лицензии. Далее вы узнаете о том, что делать вкладчикам, заемщикам и корпоративным клиентам закрывшегося банка.

Как получить выплату по вкладу: особенности процедуры и очередность

Все зависит от того, застрахован ли ваш вклад, и какая сумма находится на нем. Согласно закону 177-ФЗ «О страховании вкладов физических лиц», все вклады на сумму до 1 400 000 рублей должны быть застрахованы. Этим вопросом занимается напрямую Агентство по страхованию вкладов. Оно же и выплачивает компенсацию клиентам, если банк-ликвидатор не определен.

Узнать о том, когда и как вы можете вернуть свои деньги, вы можете на сайте АСВ через 7-14 дней после ликвидации банка. В разделе «Страховые случаи» найдите нужную вам организацию. В ее описании будет указан статус выплаты возмещения и банки, через которые вы можете его получить. Для получения компенсации напишите заявление и подайте его через ликвидатора или по почте. Если размер суммы возмещения более 3 000 рублей, то документ при отправке нужно дополнительно заверить у нотариуса.

Если суд назначает ликвидатора, то все вклады переходят к нему. Поэтому, если банк-агент уже установлен, то вы можете обратиться сразу к нему. При этом не обязательно забирать деньги со счета или вклад. Вы можете переоформить договор на новых условиях обслуживания и продолжить пользоваться вкладом или счетом.

В любом случае, выплаты начнутся в течение 3-14 дней после подачи заявления. Деньги вы получите наличными или на любой банковский счет. О том, где и когда вы можете забрать компенсацию, вам сообщат по почте.

Подать заявление и вернуть деньги со вклада вы можете в течение всего срока ликвидации банка. Если вы не смогли сделать это по уважительной причине (например, из-за тяжелой болезни), то вы имеете право обратиться в АСВ и после завершения этого срока.

Все выплаты, связанные с погашением обязательств банка, производятся в порядке установленной законом 177-ФЗ очередности:

- Выплаты по договорам вклада или счета на сумму до 700 рублей

- Выплаты по договорам вклада или счета на сумму от 700 рублей

- Выходные пособия и задолженности по зарплате работников банка

- Выплаты ИП, юридическим лицам и держателям ценных бумаг

Куда платить, если оформлен кредит или кредитная карта

Ликвидация и закрытие банка не отменяет оформленные в нем кредиты. Заемщики все еще обязаны выплатить свои долги. Проценты все еще начисляются, а за неуплату накапливаются штрафы и пени.

Как и вклады, кредиты переходят к банку-агенту, который назначается после ликвидации. Если такой банк не назначен, то выплаты по ним принимает АСВ. Для этого агентство создает специальный счет. В любом случае договор переоформляется на тех же условиях, без участия заемщика.

Узнать о том, куда нужно выплачивать долг по кредиту, вы можете также на сайте АСВ. В разделе «Ликвидация банка» найдите нужную вам организацию и перейдите на ее страницу. Там в списке документов найдите пункт «Реквизиты для платежей по кредитам» или «О выборе банка-агента». Здесь вы найдете всю необходимую информацию.

Если банк-ликвидатор уже найден – обратитесь сразу к нему. Желательно также взять ваш экземпляр договора по кредиту для уточнения. В противном случае начинайте выплату долга по реквизитам, которые указывает агентство. Сумма, срок и процентная ставка в любом случае остаются прежними.

То же самое происходит с долгом по кредитной карте. Как и дебетовая, она блокируется, а после выплаты долга – закрывается. После этого вы можете оформить новую кредитку в другом банке.

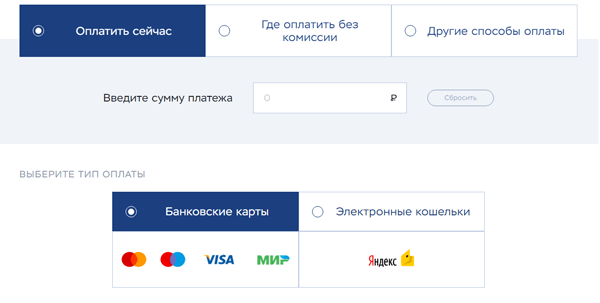

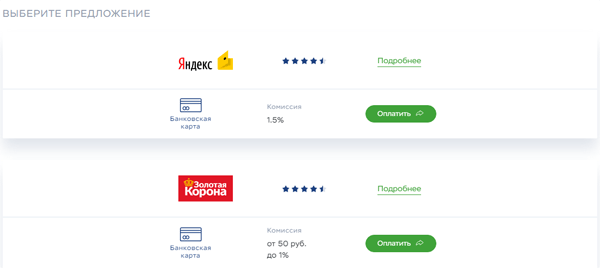

В 2018 году АСВ совместно с Яндекс.Кассой и платежной системой Золотая Корона запустило сервис, который упрощает погашение кредитов в закрывшихся банках. Вы можете воспользоваться им, если не можете найти сведения о порядке погашения долга. Сервис позволяет погашать кредит банковской картой, электронным кошельком Яндекс.Деньги или наличными в одной из точек обслуживания Золотой Короны. Чтобы внести платеж с помощью сервиса, введите сумму и выберите способ погашения.

Если вы хотите внести безналичный платеж - выберите способ перечисления денег. От способа зависит скорость перевода и размер комиссии.

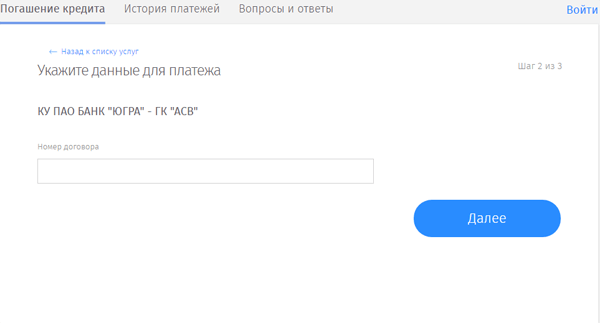

Далее укажите название или БИК банка и введите номер кредитного договора. Введите данные карты или электронного кошелька, после чего подтвердите операцию SMS-кодом. После успешной оплаты вы получите уведомление о зачислении платежа по кредиту.

Чтобы погасить кредит наличными, выберите раздел «Где оплатить без комиссии». Введите названия банка и выберите город проживания. Сервис предоставит вам список точек, где можно внести платеж.

Что делать, если открыт счет или дебетовая карта

Как и банковские вклады, счета и дебетовые карты защищены системой страхования. Условия возврата денег с них будут теми же самыми. Выплаты производит лично АСВ или уполномоченный им банк-агент. Узнайте, где и в каком порядке происходят выплаты компенсаций клиентам вашего банка, на сайте АСВ, после чего подайте заявление в нужную вам организацию. Максимальная сумма также ограничена 1 400 000 рублей.

Заявления о возврате денег со счетов и карт рассматриваются после заявлений по вкладам, поэтому стоит поторопиться.

Дебетовая карта, которая была открыта в банке, будет сразу же заблокирована после отзыва его лицензии. Перевести с нее деньги обычным способом вы не сможете. Вернуть деньги с нее вы можете так же, как и со счета или вклада. Также вы можете оформить в банке-агенте новую карточку и получить выплату на нее, либо вернуть всю сумму наличными.

Система страхования не распространяется на такие виды вкладов и счетов:

- Вклады и счета, оформленные на предъявителя (например, сберегательные книжки)

- Вклады на доверительном управлении

- Электронные кошельки

- Вклады и счета, оформленные в филиалах за границей

- Средства на обезличенных металлических счетах

Что делать, если открыто расчетно-кассовое обслуживание

В первую очередь предупредите контрагентов и работников о сложившейся ситуации. Из-за закрытия банка будут проблемы с заключением сделок и перечислением зарплаты. Также предупредите налоговую инспекцию о возможных задержках при уплате налогов. При необходимости предоставьте все нужные документы – платежки, выписки со счета, чеки и другие. Параллельно откройте новый расчетный счет в другом банке. Если у вас уже есть несколько счетов, то вы можете воспользоваться любым из них.

Если вы ИП, то вы сможете вернуть сумму на вашем счете, как и частное лицо. Ваши действия будут теми же самыми – на сайте АСВ найдите информацию о банке-агенте и отправьте туда заявление. Если такой банк не установлен – обратитесь непосредственно в агентство. Помните, что вы сможете вернуть только 1 400 000 рублей с вашего счета. Для более крупных сумм обращайтесь в суд.

ООО же, в свою очередь, обязаны направить в агентство или в банк-ликвидатор требование кредитора. К документу приложите копию устава, ОГРН, приказ о назначении руководителя и договор счета. Требования от юридических лиц обычно рассматриваются в последнюю очередь, поэтому подайте его как можно скорее.

Что касается кредитов, то они выплачиваются так же, как и у частных клиентов. Они передаются банку-агенту или АСВ. Если вы оформляли эквайринг в закрывшемся банке, то вы должны заключить новый договор в другой организации. Старые POS-терминалы в этом случае перенастраиваются или, если вы брали их в аренду, передаются ликвидатору. Если вы оформляли в закрывшемся банке договор лизинга, то он также переоформляется у агента. Вернуть деньги с зарплатных карт работники должны будут сами - объясните им, как это сделать.

После открытия нового счета или переноса его в другой банк не забудьте внести изменения в базы бухгалтерского учета и сообщить новые реквизиты контрагентам.

Почему у банка могут отозвать лицензию – подробная информация о причинах, какие могут быть последствия?

Решение об отзыве лицензии на осуществление банковской деятельности принимает Центробанк РФ – организация, которая управляет всей банковской деятельностью России. Он анализирует деятельность подозрительного или ненадежного банка и на основании полученных фактов решает дальнейшую судьбу организации. Если основание будет достаточно веским, и ситуацию исправить будет нельзя, то ЦБ отзывает лицензию банка.

Чаще всего причины отзыва лицензий у банков следующие:

- Несоблюдение законов РФ и требований Центробанка

- Денежные махинации – отмывание денег, мошенничество, финансирование преступности и терроризма

- Грубые нарушения в ведении отчетности, предоставление недостоверных сведений, сокрытие источников дохода

- Нарушение обязательств перед клиентами, как частными, так и корпоративными (невыплата вкладов, отказ в погашении кредита и другие)

- Вложение денег в рискованные активы, например, акции и облигации сомнительных фирм

- Снижение собственных средств банка по какой-либо причине – например, из-за рискованных вложений; а также уменьшение уставного капитала ниже минимального уровня и угроза банкротства

Массовый отзыв лицензий у банков начался в 2013 году. Связан он с зачисткой банковского сектора от недобросовестных и ненадежных организаций, которую организовала глава Центробанка Эльвира Набиуллина. С этого времени лишились лицензии несколько сотен банков.

Банки, потерявшие лицензию в 2017 году

| Название банка | Дата отзыва лицензии | Номер лицензии | Причина отзыва лицензии | Количество отделений | Головной офис |

| Банк Сириус | 23.01.2017 | 3506 | Неисполнение законов РФ и требований Центробанка, подозрения в денежных махинациях, угроза банкротства | 1 отделение в Омске | Омск |

| Банк Енисей | 09.02.2017 | 474 | Неисполнение законов РФ и требований Центробанка, рискованное размещение средств | 35 отделений в 13 городах | Красноярск |

| Татфондбанк | 03.03.2017 | 3058 | Неисполнение требований Центробанка, падение достаточного капитала, уменьшение средств банка, рискованное размещение средств | 128 отделений в 43 городах | Казань |

| Банк Сибэс | 28.04.2017 | 208 | Рискованные операции (рефинансирование проблемных клиентов), манипуляции сотрудников с отчетностью и документами, угроза банкротства | 3 отделения в Омске | Омск |

| Интеркоопбанк | 15.05.2017 | 2803 | Денежные махинации, неисполнение законов РФ и требований Центробанка | 5 отделений в Москве | Москва |

| Банк Легион | 07.07.2017 | 3117 | Банкротство в связи с похищением большого числа средств банка | 68 отделений в 25 городах | Москва |

| Межтопэнергобанк | 20.07.2017 | 2956 | Невыполнение обязательств перед кредиторами, рискованное размещение средств, подозрения в денежных махинациях. | 60 отделений в 32 городах | Москва |

| Банк Югра | 28.07.2017 | 880 | Неисполнение требований Центробанка, падение достаточного капитала, уменьшение средств банка | 105 отделений в 69 городах | Москва |

| Банк Крыловский | 02.08.2017 | 456 | Агрессивная политика привлечения денежных средств, крупная недостача при проверке | 51 отделение в 18 городах | Краснодар |

| Банк Резерв | 09.08.2017 | 2364 | Привлечение сомнительных активов, угроза банкротства | 14 отделений в 3 городах | Челябинск |

| Русский Международный Банк | 04.09.2017 | 3123 | Неисполнение законов РФ и требований Центробанка, подозрения в денежных махинациях, невыполнение обязательств перед кредиторами, высокорисковое кредитование | 1 отделение в Москве | Москва |

| МФБанк | 04.10.2017 | 3163 | Вложения в низкокачественные активы, угроза банкротства из-за долгов | 11 отделений в 6 городах | Москва |

| Банк Канский | 13.12.2017 | 860 | Вложения в низкокачественные активы, отсутствие первичных документов о кредитах, угроза банкротства | 24 отделения в 4 городах | Березовка (Красноярский край) |

| Банк Солидарность | 15.12.2017 | 1555 | Агрессивная политика привлечения денежных средств, вложения в низкокачественные активы, грубые нарушения требований Центробанка | 7 отделений в 6 городах | Москва |

| Северный Кредит | 29.12.2017 | 2398 | Неисполнение законов РФ и требований Центробанка, подозрения в денежных махинациях, угроза банкротства из-за утраты большей части средств | 42 отделения в 31 городе | Вологда |

Банки, потерявшие лицензию в 2018 году

| Название банка | Дата отзыва лицензии | Номер лицензии | Причина отзыва лицензии | Количество отделений | Головной офис |

| Сибирский Банк Реконструкции и Развития | 06.02.2018 | 1284 | Вложения в низкокачественные активы, похищение большой суммы средств, полная утрата собственного капитала | 12 отделений в 6 городах | Тюмень |

| Лайтбанк | 29.03.2018 | 3177 | Угроза банкротства из-за неадекватной оценки качества кредитного портфеля | 8 отделений в 2 городах | Москва |

| ОФК Банк | 16.04.2018 | 2270 | Подозрения в денежных махинациях, полная утрата собственного капитала | 3 отделения в 3 городах | Москва |

| Русский Торговый Банк | 20.04.2018 | 2842 | Предоставление неверной отчетности, угроза банкротства из-за слишком рискованной политика банка, нарушения требований Центробанка | 2 отделения в Москве | Москва |

| Бум-Банк | 01.06.2018 | 1137 | Нарушения законов и требований Центробанка, высокорисковое кредитование, подозрения в денежных махинациях | 7 отделений в 5 городах | Нальчик |

| Банк Рублев | 27.06.2018 | 3098 | Вложения в низкокачественные активы, полная утрата собственного капитала | 15 отделений в 10 городах | Москва |

| Банк Советский | 03.07.2018 | 558 | Падение собственного капитала ниже минимального уровня, затянувшаяся санация | 56 отделений в 13 городах | Санкт-Петербург |

| Банк Таатта | 05.07.2018 | 1249 | Подозрения в денежных махинациях, угроза банкротства из-за слишком рискованной политики банка | 12 отделений в 6 городах | Якутск |

| Газбанк | 11.07.2018 | 2316 | Сокрытие реального финансового положения, грубые нарушения требований Центробанка | 14 отделений в 6 городах | Самара |

| К2 Банк | 31.08.2018 | 2851 | Высокорисковое кредитование, предоставление неверной отчетности, угроза банкротства | 8 отделений в 6 городах | Черкесск |

| Аксонбанк | 17.09.2018 | 680 | Вложения в низкокачественные активы, угроза банкротства | 18 отделений в 6 городах | Кострома |

| Риал-Кредит | 19.10.2018 | 3393 | Высокорисковое кредитование, подозрения в денежных махинациях | 23 отделения в 3 городах | Москва |

| Агросоюз | 07.11.2018 | 1459 | Нарушения требований Центробанка, предоставление неверной отчетности, подозрения в денежных махинациях | 31 отделение в 8 городах | Москва |

| Русский Ипотечный Банк | 23.11.2018 | 1968 | Несоблюдение законов и требований Центробанка, подозрения в денежных махинациях | 10 отделений в 4 городах | Москва |

| Златкомбанк | 06.12.2018 | 568 | Нарушения требований Центробанка, подозрения в денежных махинациях, отсутствие достаточных резервов | 8 отделений в 3 городах | Москва |

Банки, потерявшие лицензию в 2019 году

| Название банка | Дата отзыва лицензии | Номер лицензии | Причина отзыва лицензии | Количество отделений | Головной офис |

| Еврокапитал-Альянс | 25.01.2019 | 2672 | Нарушение требований Центробанка, подозрения в денежных махинациях, неправильная оценка кредитных рисков | 5 отделений в 5 городах | Переславль-Залесский |

| Радиотехбанк | 31.01.2019 | 1166 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях | 22 отделения в 6 городах | Нижний Новгород |

| РТС Банк | 14.03.2019 | 3401 | Угроза банкротства из-за неверной оценки рисков, сокрытие реального положения дел в банке, грубые нарушения требований Центробанка | 8 отделений в 4 городах | Тольятти |

| Международный Расчетный Банк | 28.03.2019 | 3028 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях | 4 отделения в Москве | Москва |

| Банк Аспект | 12.04.2019 | 608 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях | 7 отделений в 5 городах | Москва |

| Тройка-Д Банк | 17.04.2019 | 3431 | Подозрения в денежных махинациях, неправильная оценка рисков, грубые нарушения требований Центробанка | 11 отделений в 2 городах | Москва |

| Кемсоцинбанк | 31.05.2019 | 96 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях, неправильная оценка рисков | 8 отделений в 6 городах | Кемерово |

| Прайм Финанс | 06.06.2019 | 2738 | Крупная недостача при проверке, подозрения в денежных махинациях | 3 отделения в Санкт-Петербурге | Санкт-Петербург |

| Банк Взаимодействие | 06.06.2019 | 1704 | Предоставление неверной отчетности, невыполнение обязательств перед кредиторами | 10 отделений в 3 городах | Новосибирск |

| Банк Жилкредит | 19.07.2019 | 1736 | Нарушение законов и требований Центробанка, невыполнение обязательств перед кредиторами, угроза банкротства | 6 отделений в Москве | Москва |

| ГринКомБанк | 12.09.2019 | 1184 | Нарушение законов и требований Центробанка, вложения в низкокачественные активы, угроза банкротства | 6 отделений в 2 городах | Иркутск |

| Эксперт Банк | 01.11.2019 | 2949 | Подозрения в денежных махинациях, грубые нарушения требований Центробанка | 31 отделение в 7 городах | Омск |

| Кредитинвест | 15.11.2019 | 1197 | Подозрения в денежных махинациях, нарушения законов и требований Центробанка | 17 отделений в 13 городах | Кизилюрт (Дагестан) |

| Кранбанк | 13.12.2019 | 2271 | Подозрения в денежных махинациях, неправильная оценка рисков, вложения в некачественные активы | 19 отделений в 8 городах | Иваново |

| Банк Невский | 13.12.2019 | 1068 | Банкротство в связи с хищением большей части активов, нарушение законов и требований Центробанка | 10 отделений в 6 городах | Санкт-Петербург |

Банки, потерявшие лицензию в 2020 году

| Название банка | Дата отзыва лицензии | Номер лицензии | Причина отзыва лицензии | Количество отделений | Головной офис |

| Нэклис Банк | 10.01.2020 | 1671 | Подозрения в денежных махинациях, полная утрата собственных средств, грубые нарушения требований Центробанка | 15 отделений в 5 городах | Москва |

| Апабанк | 31.01.2020 | 2404 | Нарушение законов и требований Центробанка, предоставление неверной отчетности, угроза банкротства | 2 отделения в Москве | Москва |

| Народный Банк Тувы | 14.07.2020 | 1309 | Нарушение законов и требований Центробанка, занижение необходимых резервов | 4 отделения в 4 городах | Кызыл |

| Невастройинвест | 24.07.2020 | 1926 | Подозрения в денежных махинациях, грубые нарушения требований Центробанка | 4 отделения в 2 городах | Санкт-Петербург |

| ТЭМБР-Банк | 14.07.2020 | 2764 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях | 18 отделений в 5 городах | Москва |

| Банк Прохладный | 09.10.2020 | 874 | Предоставление неверной отчетности, занижение необходимых резервов, высокорисковое кредитование, угроза банкротства | 1 отделение в Прохладном | Прохладный (Кабардино-Балкария) |

| Банк Майский | 09.10.2020 | 1673 | Предоставление неверной отчетности, подозрения в денежных махинациях | 1 отделение в Майском | Майский (Кабардино-Балкария) |

| Росбизнесбанк | 23.10.2020 | 1405 | Нарушение законов и требований Центробанка, подозрения в денежных махинациях, угроза банкротства | 6 отделений в 3 городах | Москва |

| Международный Коммерческий Банк | 13.11.2020 | 2524 | Предоставление неверной отчетности, занижение необходимых резервов, угроза банкротства | 1 отделение в Москве | Москва |

| Евроазиатский Инвестиционный Банк | 04.12.2020 | 2897 | Нарушение законов и требований Центробанка, угроза банкротства | 13 отделений в 6 городах | Москва |

Процесс очистки должен был завершиться в 2018 году. К этому времени Набиуллина планировала оставить только самые надежные и честные банки. Но и после зачистки, скорее всего, многие банки, как новые, так и проверенные, продолжают терять лицензии.

После отзыва лицензии банк прекращает обслуживать тех, кто пользовался его услугами. Для клиента - физического лица или предпринимателя - закрытие организации означает дополнительные проблемы с оформленными в нем продуктами. Ему необходимо будет вернуть деньги на счетах и депозитах, погасить оставшиеся задолженности и разобраться с остальными услугами (например, гарантиями для юридических лиц). Чем крупнее банк и чем больше людей пользуется его услугами, тем серьезнее последствия его ликвидации.

Поэтому крупные банки с большим числом клиентов закрывают редко - чаще их направляют на санацию. Так называется комплекс мер, которые направлены на улучшение ситуации внутри банка без серьезных потерь для него и его клиентов. В 2017 году такие меры применялись к трем крупным и системно значимым банкам - Бинбанку, Открытию и Промсвязьбанку.

Как определить, что у банка скоро отзовут лицензию?

Лишиться лицензии могут как мелкие и поэтому не всегда надежные банки (как Банк Взаимодействие), так и крупные организации, которые существуют уже давно (как Банк Югра). Однако, можно заранее определить банк на грани банкротства и закрытия по нескольким заметным признакам:

- Сообщения о проблемах банка в СМИ. На собственном сайте организации не всегда можно об этом узнать. Особенно обратите внимание на проверки и судебные разбирательства, в которых участвует банк

- Снижение оценки банка крупными рейтинговыми агентствами, российскими или международными. Если рейтинг снижается до удовлетворительного уровня (оценка С) и ниже, то стоит задуматься о том, что в банке что-то не так

- Технические сбои в работе банка – не загружается сайт или приложение, не проводятся платежи и переводы, не действуют карты, не работают банкоматы. В критических ситуациях сбои длятся несколько дней или недель

- Отказ в выдаче денег со счетов и вкладов. Если банк старается удержать у себя средства клиентов, значит, ему по какой-то причине не хватает собственных денег

Чем больше признаков нестабильности заметно у банка, тем выше вероятность того, что в ближайшее время он лишится лицензии.

Как происходит ликвидация банка?

Ключевыми фигурами здесь являются ЦБ и Агентство по страхованию вкладов (АСВ). Центробанк управляет всем процессом от начала до конца. АСВ работает с клиентами и партнерами банка во время и после его закрытия.

Сначала Центробанк собирает информацию о проблемном банке, анализирует ее и принимает решение. На это у него есть 15 дней с момента обнаружения проблем. Решение об отзыве лицензии он публикует на своем сайте в разделах «Инсайдерская информация» и «Пресс-релизы». С этого момента оно вступает в силу.

После этого банк обязан вернуть в ЦБ документы о лицензии или подать апелляцию, если решение об отзыве кажется неправильным. На это у организации есть от 15 дней до месяца с момента публикации решения.

Затем ЦБ подает заявление в арбитражный суд о ликвидации или банкротстве кредитной организации. Суд будет рассматривать это решение в течение одного месяца. На это время для банка, который лишается лицензии, назначается временная администрация. Она управляет имуществом организации.

Суд изучает обстоятельства закрытия банка и выносит вердикт. Кроме того, он назначает организацию-ликвидатора (агента), которая будет распоряжаться имуществом, активами и договорами организации. Ликвидатором может быть АСВ, если банк участвовал в системе страхования вкладов, или другой банк.

Организация прекращает обслуживание своих клиентов. Отделения и филиалы закрываются, выплаты по вкладам прекращаются, счета замораживаются, а банковские карты блокируются. Все деньги из хранилища банка передаются в ЦБ, где зачисляются на специально открытый счет. Имущество, которое хранится в сейфах, и ценные бумаги в депозитариях возвращаются тем, кому они принадлежат.

В заключительном этапе ЦБ делает запись об отзыве лицензии в реестре банков. АСВ и ликвидатор начинают работать со счетами, вкладами и кредитами клиентов закрытой организации. Долги банка перед клиентами возвращаются за счет оставшихся денег и его имущества. Если этих средств не хватает, то банк признается банкротом, а долги передаются ликвидатору.

Как избежать дополнительных проблем при ликвидации банка?

Чтобы уменьшить риск оказаться в банке без лицензии и вернуть деньги с меньшими потерями, вы должны придерживаться следующих правил:

- При выборе банка учитывайте оценки от рейтинговых агентств, как международных (например, Moody's), так и российских (например, Эксперт РА), а также отзывы клиентов. Обращайтесь только в надежные организации

- Следите за новостями о банке не только на официальном сайте организации, но и в других СМИ, а также на сайте Центробанка

- Заранее заведите резервные счета и карты, которые вы сможете использовать, пока не вернете деньги. На эти же счета вы сможете получить страховую выплату от АСВ или банка-ликвидатора

- Не экономьте на страховании счетов, вкладов и кредитов. Так вы гарантированно получите поддержку при возникновении проблем с банком

- Старайтесь пользоваться услугами нескольких банков – например, в одном держите вклад, в другом оформите карту, в третьем берите кредиты

- Не обращайтесь к людям и организациям, которые предлагают «быстро вернуть деньги из закрывшихся банков». Они являются мошенниками

- Если возникнут проблемы или вопросы при возвращении денег или выплате кредитов, обратитесь в Агентство по страхованию вкладов по бесплатному телефону 8-800-200-08-05

Вопросы и ответы:

Что будет с ипотекой или автокредитом при закрытии банка?

Эти кредиты, как и обычные, переходят к АСВ или банку-агенту. Вы также должны будете погасить сумму оставшегося долга.

Что будет с валютными вкладами и счетами?

Деньги на валютных счетах и вкладах переводятся в рубли по действующему курсу Центробанка и возвращаются так же, как и обычно. Вы также сможете получить только 1 400 000 рублей по программе страхования.

Влияет ли ситуация с отзывом лицензии банка на кредитную историю?

Все кредиты, которые были оформлены в закрывшемся банке, влияют на кредитную историю заемщика так же, как и обычно. В КИ также указываются сведения о том, что договор был передан АСВ или банку-ликвидатору.

Что будет с бонусами, накопленными по карте закрытого банка?

Все бонусные баллы, которые были накоплены по карте, сгорят вместе с ее блокировкой и закрытием. Вернуть их вы не сможете.

Застрахованы ли деньги на моментальной дебетовой карте?

Система страхования распространяется только на именные карты, привязанные к личным расчетным счетам. Если карта неименная, а большинство моментальных карточек относится к таким, то для нее такого счета не создается. Поэтому деньги на ней не застрахованы, и вернуть их вы, скорее всего, не сможете.

Заключение

Исход ситуации с возвратом денег и выплатой кредитов при отзыве лицензии зависит не только от вас, но и от других организаций – АСВ и банка-агента. Если закрылся крупный банк, то эти две компании могут помочь не всем клиентам. Поэтому учитывайте все обстоятельства и возможные варианты – иногда проще будет переоформить вклад, чем требовать возврата средств, а кредит по возможности лучше выплатить сразу и всей суммой.

Кроме того, здесь так же будет верно правило «предотвратить проще, чем исправить». Поэтому при выборе банка обращайте внимание не только на уд