Займ-боты в вк и телеграме - личный опыт сотрудника

Каждый, кто имеет личную страницу ВКонтакте, наверняка не раз видел в ленте рекламу займ-ботов. Это специальные программы, которые отвечают пользователям заранее написанными фразами. Их предложения очень заманчивы: заявка одобряется моментально, проценты платить не нужно, взять можно практически любую сумму. На самом деле, все не так просто, как кажется на первый взгляд. А самое неприятное, что 95% ботов написаны мошенниками, и ничего, кроме проблем, не принесут.

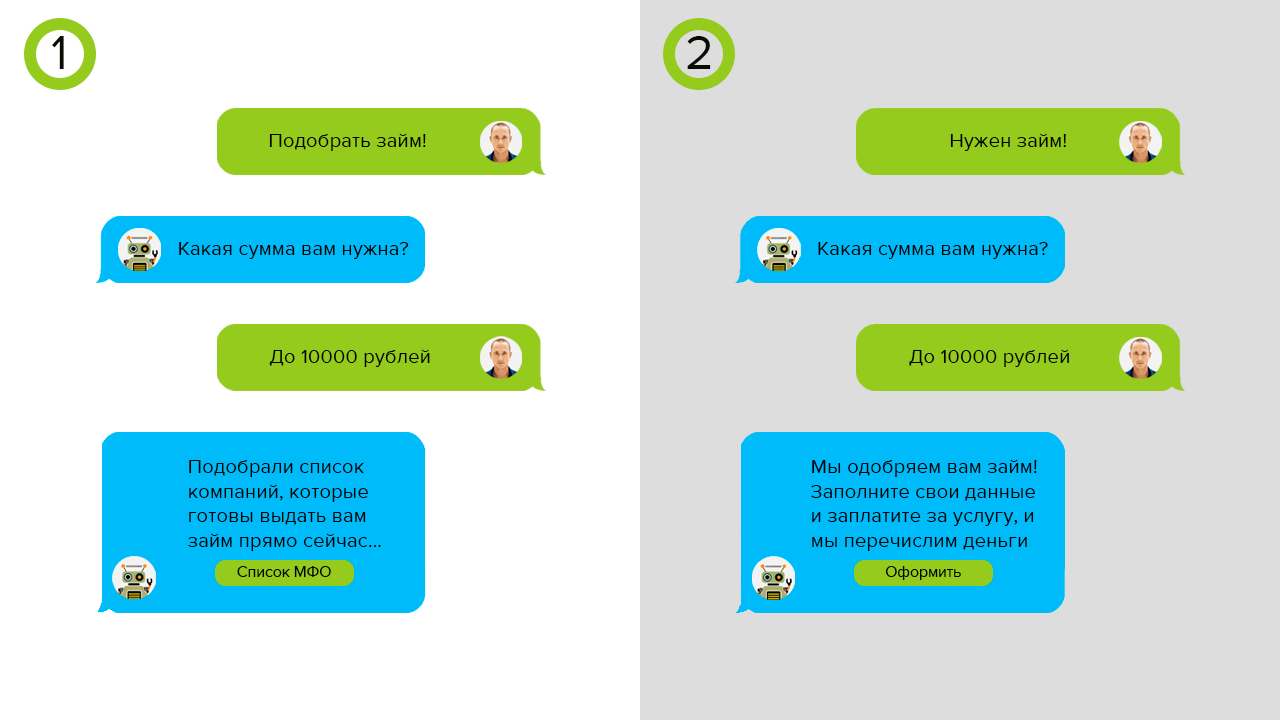

Давайте проверим, сможете ли вы распoзнать займ-бота - мошенника. Выберите вариант займ-бота, которому можно доверять.

1 Вариант

2 Вариант

Что предлагает своим клиентам займ-бот

Займ-боты рекламируются как сервисы для выдачи мгновенных микрозаймов через интернет. Работают они через личные сообщения – команды отправляются текстом или с помощью кнопок. Чаще всего боты действуют в ВК, реже – в мессенджерах с функционалом для их создания (например, в Telegram).

В своей рекламе бот обещает гарантированное одобрение без отказа, перевод денег любыми способами и автоматическое оформление займа всего за несколько минут. В сообществе бота иногда можно найти информацию об успешно одобренных заявках и различные посты, связанные с темой займов. Отзывы и комментарии в таких сообществах накручиваются, негативные - удаляются.

Что происходит на самом деле

На самом деле под вывеской «займобота» скрывается обычная организация-посредник. Она не имеет статуса микрофинансовой или микрокредитной, а иногда и не зарегистрирована как юридическое лицо. Сам посредник займы не выдает, он собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в реальные МФК и МКК.

Какие займ-боты бывают

Существует несколько видов займ-ботов, расскажем о каждом из них.

Уровень опасности: Отсутствует

Существуют микрофинансовые компании, которые выдают займы через соцсети и мессенджеры. Например, такой способ оформления предлагает микрофинансовая компания Веббанкир. Она позволяет отправить заявку на займ в мессенджере Telegram. Своего бота он запустил в 2017 году. С помощью сервиса можно не только подать заявку, но и уточнить условия, получить консультацию или оформить продление срока. Бот упростит отслеживание статуса заявления и погашения долга. Воспользоваться сервисом может любой клиент Веббанкира, предоставляется он бесплатно. Таким займ-ботам можно доверять, так как за ними стоят реальные микрофинансовые компании.

Уровень опасности: Низкий

Это самые безобидные боты из всех возможных. Они работают по реферальной системе: получают процент от тех МФО, к которым отправили потенциального заемщика. Опасаться их не стоит, но с предлагаемыми системой условиями лучше ознакомиться внимательнее, так как, скорее всего, займ не будет полностью бесплатным. Или будет, но с ограничением по сумме и сроку.

Уровень опасности: Выше среднего

Такие боты тоже перенаправят потенциального заемщика в микрофинансовые организации. С той разницей, что клиент, кроме переплаты в виде процентов, «в нагрузку» получит еще и одну или несколько платных подписок, о которых может узнать только тогда, когда оплата за них спишется с его карты.

Уровень опасности: Высокий

Схем мошенничества немало, но все они сводятся к одному — потенциальный заемщик не получает обещанный заем, но получает долги или теряет собственные деньги. Например, система может потребовать от пользователя личные данные (паспортные, банковского счета и т. д.), затем оформит на него займ, но деньги заберет себе, а у заемщика остается долг. Еще один вариант — система просит заплатить за оказание услуги, а после оплаты перестает реагировать на сообщения или блокирует пользователя. Кроме того, мошенники могут охотиться и за личными данными, которые перепродают другим нечестным организациям.

Стоит ли пользоваться такими сервисами?

По нашему мнению – не стоит. Сама по себе данная схема работы разводом не является, но наличие большого числа сомнительных ботов заставляет относиться к ней с подозрением. Слишком велик риск получить платную подписку, потерять деньги или отдать паспортные данные мошеннику. Гораздо проще самому поинтересоваться, какие компании могут выдать для вас займ, а потом обратиться к ним. Даже если бот честно подбирает предложения по займам и рассылает заявки в МФК, надеяться на него все равно не стоит. Такие сервисы, как правило, ограничены в предложениях и не всегда могут дать полную информацию об условиях. Гораздо проще будет воспользоваться специализированным сайтом-агрегатором – там вы сможете не только подробно узнать об условиях различных МФК и МКК, но и сравнить их между собой. Например, это можно сделать на нашем сайте.

Личный опыт ВЗО

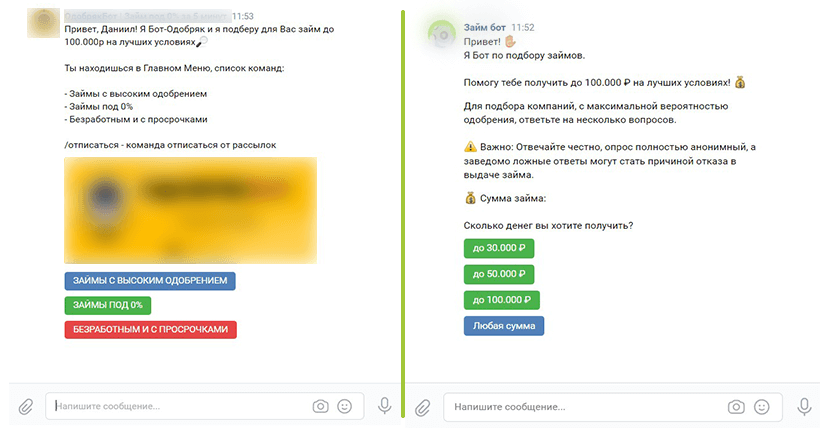

Хочу поделиться личным опытом использования займ-бота. Листая ленту Вконтакте я увидел рекламу одного из ботов. В ней говорилось примерно следующее: «Бот для автоматизированного подбора займа на лучших условиях со 100% одобрением». Я люблю тестировать новые финансовые продукты и услуги, поэтому кликнул по ссылке и попал в паблик займобота, открыл диалог с сообществом и написал «Привет» (следуя инструкции в описании сообщества). Сразу пришёл ответ, который частично дублировал информацию со страницы паблика. Также в сообщении было написано, что следуя инструкциям я смогу получить перевод нужной суммы уже через 5 минут после оформления заявки.

Для удобства, дальнейшие действия внутри диалога с ботом напишу пошагово:

- Кликнул на кнопку «подобрать займ»

- Ввел 10 000 рублей на вопрос «укажите нужную сумму»

- Ответил «да» на вопрос «трудоустроены ли вы?»

- Указал свой номер телефона

- Указал свой email

После выполнения этих действий бот вывел сообщение о том, что для меня подобрано 7 вариантов компаний для займа с максимальным одобрением со ссылками на сайты микрозаймовых компаний. Кликнув на одну из ссылок я попал на главную страницу МФО. На этом взаимодействие с ботом закончилось.

Проанализировав данный опыт можно сделать вывод о том, что займ-боты в Вк являются лишь средством наживы — они только перенаправляют на сайты МФО без гарантий на одобрение. Цель бота не помочь человеку подобрать займ, а заставить воспользоваться партнерской ссылкой и собрать персональные данные (обратите внимание на шаги 4 и 5 в диалоге), которые в дальнейшем могут быть использованы для спама. И это в лучшем случае. Вполне возможно что эти данные, в совокупности с информацией с вашей страницы, попадут в руки мошенников.

Вывод: займ-боты не только не несут никакой пользы, но и могут быть опасны. Не стоит ими пользоваться.

Заключение

Идея с оформлением займов через соцсети и мессенджеры (в том числе через ботов) выглядит вполне интересной и даже реализуемой. Такой способ работы упростит взаимодействие заемщика и МФК и позволит эффективнее оценивать клиентов. Однако, сейчас эту нишу слишком плотно заняли подозрительные сервисы и мошенники, поэтому честные микрофинансовые организации опасаются в нее выходить. Поэтому к займ-ботам стоит относиться как к обычным кредитным брокерам. По возможности избегайте их и старайтесь обращаться в МФК и МКК самостоятельно. Если же вы решили воспользоваться ими – соблюдайте осторожность и постарайтесь узнать подробнее о том, кто стоит за сервисом. Так вы не потеряете свое время, деньги, и не произойдет утечка персональных данных.

Итак, мы выяснили, что займ-ботам в соцсетях доверять не стоит. Причины для этого следующие:

- Они не выдают займы, а лишь выступают посредниками между заемщиками и заимодавцами

- Они часто работают с «фальшивыми МФО», которые списывают деньги вместо оформления займов

- Боты слишком агрессивно рекламируются и активно рассылают спам, что уже может навести на подозрения

- Среди ботов встречаются мошенники, которые могут украсть ваши деньги или личные данные

- В силу вышеуказанного реальные микрофинансовые компании почти не используют такой способ выдачи займов

Кроме того, мы запустили собственного бота в Telegram, с помощью которого вы сможете в любое время узнать об условиях микрофинансовых компаний и выбрать подходящую. Через бота вы можете подать заявку на проверку кредитного рейтинга.

Чтобы не потратить время и деньги зря, ищите компании для оформления займов самостоятельно, а не через сомнительных посредников. Помочь вам в этом сможет наш сайт. А что можете сказать о займ-ботах вы? Обращались ли вы к ним за займами, и что из этого выходило? Поделиться своим мнением и оставить отзывы о ботах можно в комментариях.