ЦБ РФ: как МФО адаптируются к работе в новых реалиях

Доля займов МФО для клиентов с показателем долговой нагрузки (ПДН) более 80%, сократилась до 30% в январе–марте 2023 года. В октябре–декабре 2022 года этот параметр составлял 40%. Количество закредитованных заемщиков уменьшилось после введения макропруденциальных лимитов.

Рентабельность МФО по итогам первого квартала 2023 года остается на высоком уровне. Компании постепенно адаптируются к корректировке ставок с 1 до 0,8% в сутки с июля 2023 года. 91% краткосрочных микрозаймов оформлены дистанционно.

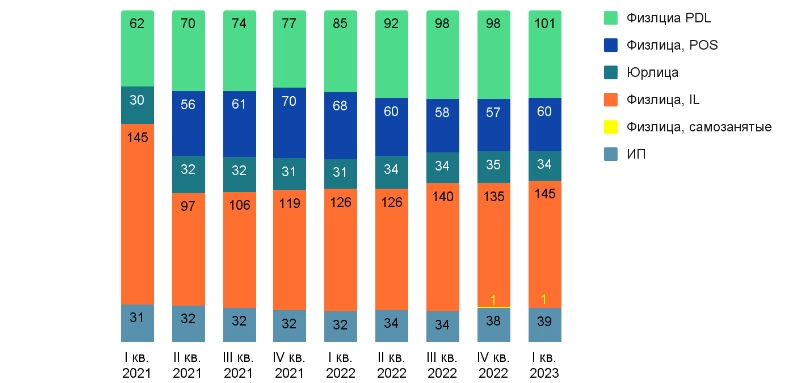

Объем и динамика микрозаймов

По данным Центробанка, портфель микрозаймов в первом квартале 2023 года составил 381 млрд рублей. Это на 4% больше, чем в предыдущем квартале и на 11% больше, чем в январе–марте 2022 года. Займы частным клиентам увеличились до 307 млрд рублей — плюс 6% и 10% соответственно.

Примечание: до 31 марта 2021 года POS-микрозаймы отражались в составе IL.

Годовые темпы роста остались на околонулевом уровне, несмотря на рост портфелей МФО. Потребительские кредиты банков за тот же период достигли отметки в 12,3 трлн рублей — рост на 2% по отношению к октябрю-декабрю 2022 года.

Представители ЦБ РФ отметили, что эти результаты сопоставимы с данными за июль 2022 года. Тогда действовал отложенный спрос после шоков февраля-июня 2022 года и наблюдался эффект от ускорения инфляции. Выдавали в основном краткосрочные и среднесрочные займы.

Просроченная задолженность

Объем непогашенной задолженности увеличился. Кредиторы продали задолженность на сумму 4% от общего портфеля долгов. Аналитики ЦБ отметили, что в основном МФО передавали долги профессиональным взыскателям. Скидка по договорам МФО с коллекторами составила чуть менее 85% против 79,3% в последнем квартале 2022 года.

Суммарная задолженность сроком от 90 суток достигла 34% от суммарного объема портфеля в январе–марте 2023 года. До этого она отмечалась на уровне 35% в течение последних трех кварталов 2022 года. Просроченные договоры сроком до 90 суток составили 10% от общего объема долгов.

Потребительские предпочтения

По данным Центробанка, участники сектора и потребители стали чаще выбирать среднесрочные займы (IL) вместо микрозаймов формата «до зарплаты» (PDL). По IL действуют похожие параметры по полной стоимости кредита (ПСК) и суммам одобрения, но сроки возврата задолженности более долгие.

Сегмент IL приносит МФО больше процентных доходов и помогает компенсировать затраты на привлечение новых пользователей. Согласно обзору Банка России, кредиторы могут рациональнее использовать установленный лимит по объему выдач микрозаймов клиентам с высокой долговой нагрузкой.

Региональное распределение

Проникновение МФО в регионы усилилось в 2023 году по сравнению с 2022 годом. Тенденция отмечена по всей России. В то же время в большинстве областей увеличился уровень просроченной задолженности.

Больше всего микрозаймов выдают в Республике Тыва. Регион характеризуется низкой доступностью банковских услуг. Большое количество микрозаймов отмечено в Москве и Санкт-Петербурге.

Чукотский АО выбыл из лидеров по объемам кредитования — выдачи там сократились на 85%. В 2022 году он занимал первую позицию по количеству выданных займов на тысячу населения.

Онлайн-сегмент

Значение традиционных офисов МФО постепенно снижается. В ЦБ РФ отметили, что роль офлайн-займов высока лишь в отдаленных регионах России. В частности, в субъектах РФ с недостаточным проникновением интернета и банковских услуг.

МФО стремятся обеспечить максимальную доступность продуктов для разных категорий клиентов. Постепенно компании развивают онлайн-сегмент, особенно по быстрым микрозаймам с высокой вероятностью одобрения (POS-займы).

Доля POS-микрозаймов отмечена на уровне 13% от объема выдач. Изменение незначительное, особенно в условиях меньшего предложения на рынке потребительских товаров долгого пользования и перехода продаж в онлайн.

Негативное влияние на сегмент оказывают сервисы рассрочки (BNPL) от маркетплейсов Wildberries и Ozon.

Прибыль МФО

Значительная доля займов для клиентов с высоким ПСК позволила повысить показатели прибыли и рентабельности МФО в первом квартале 2023 года. В основном за счет крупных игроков с портфелем свыше миллиарда рублей. В итоге прибыль МФО увеличилась до 13 млрд рублей или в 2,7 раза по сравнению с январем–мартом 2022 года. 12 млрд рублей пришлось на крупные компании.

Показатели прибыли и рентабельности по итогам трех месяцев 2023 года стали самыми большими с 2018 года. Увеличение прибыльности сопряжено с ростом доли доходов от дополнительных услуг. Более 10% компаний зарабатывали за счет комиссий от продажи страховок, телемедицины, SMS-уведомлений и пакетных услуг.

Как часто МФО привлекали финансирование в банках

Объем кредитования МФО в банках, включая рефинансирование задолженности, в 2023 году стал максимальным с 2021 года.

Портфель средств, которые МФО привлекли в банках, к концу первого квартала 2023 года достиг уровня 97 млрд рублей. Рост составил 8% по отношению к третьему кварталу 2022 года. По сравнению с январем–мартом 2022 года, напротив, наблюдается спад привлечения заемных средств участниками рынка на 17%.

Суммарная доля банковских кредитов в финансировании МФО увеличилась с 29% до 35%. Доля займов МФО у юрлиц уменьшилась с 52 до 48%.

Представители Центробанка отметили, что МФО размещали облигации. 59% от общего объема инвестирования или 14,3 млрд рублей пришлось на граждан РФ, 26% — на нерезидентов.

Статистика по ломбардам

Количество заемщиков в этом сегменте в январе-марте 2023 года увеличилось на 1% до 2,1 млн человек. Общий портфель займов в ломбардах достиг 45 млрд рублей — плюс 5%. Всего выдано займов на сумму 52 млрд рублей, больше, чем в последних двух кварталах 2022 года.

Котировки на золото и стоимость залога увеличились, что привело к росту среднего чека до 12 500 рублей в первом квартале 2023 года. Для сравнения: в последнем квартале 2022 года чек составлял порядка 11 500 рублей. Усредненная ПСК в ломбардах снизилась на 2-8%.

Ломбарды заработали за счет продаж невостребованных вещей 7,4 млрд рублей — плюс 23%. Оборачиваемость портфеля снизилась с 437% в октябре-декабре 2022 года до 421% в январе–марте 2023 года. В первом квартале 2022 года показатель составлял 481%. Специалисты ЦБ РФ считают, что клиенты ломбардов стали реже выкупать заложенные вещи и предпочитают погашать задолженность на более поздних сроках.

Источник: ЦБ РФ