Россияне не спешат досрочно возвращать долги по кредитам

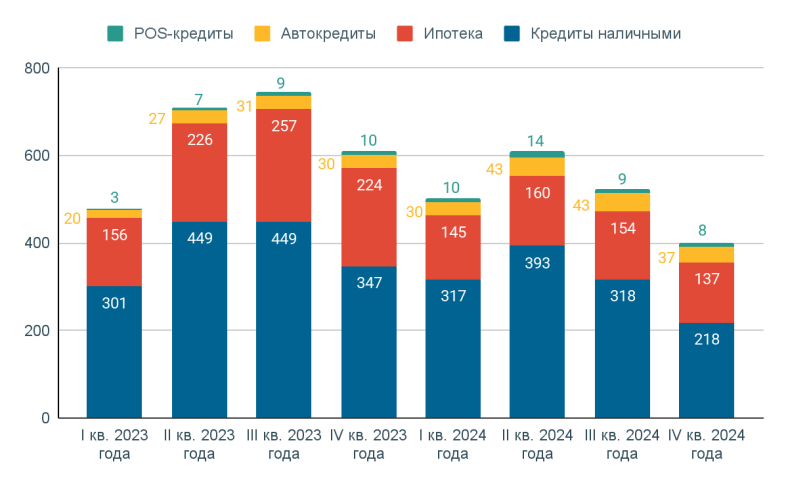

По данным БКИ ОКБ, заемщики стали реже досрочно погашать задолженность по потребкредитам в 2024 году. Они потратили 1,611 трлн рублей, чтобы частично погасить долги по розничным кредитам в 2024 году, это на 9,5% меньше, чем в 2023 году

Так, в октябре — декабре 2024 года граждане досрочно погасили кредиты на сумму 401 млрд рублей, а годом ранее — на 611 млрд. Частичный возврат долга составил 382 млрд против 485 млрд рублей в отчетном периоде 2023 года.

Четвертый квартал — популярный период для досрочного возврата долгов. Многие заемщики избавляются от долговых обязательств в конце года за счет премий и 13-ых зарплат.

Снижение динамики погашений наблюдается и по ипотеке. Граждане потратили 597 млрд рублей на закрытие жилищных ссуд в 2024 году, на 30% меньше, чем годом ранее. Для сравнения, на выплату кредитов наличными раньше срока заемщики направили 1,246 трлн, на 20% меньше по сравнению с 2023 годом.

Автокредиты в 2024 году были рекордными по выдачам. Ситуация с погашениями поквартально заметно улучшилась и по POS-кредитам. Результаты 2024 года во многом поддерживались за счет этих двух сегментов кредитования.

Почему граждане стали реже выплачивать долги раньше срока

Динамика погашений зависит от уровня ключевой ставки ЦБ РФ и инфляции.

Гражданам выгодно размещать свободные деньги на вкладах, ставки по которым на конец декабря 2024 года превышали 21% годовых. В итоге объем вкладов вырос на 11,9 трлн рублей, или на 26,1%, что в 1,5 раза больше, чем в 2023 году

Досрочно оплачивать кредиты, оформленные до лета 2023 года, невыгодно. В мае 2023 года ставка ЦБ РФ была на уровне 7,5%, а значит, проценты по кредитам были ниже, чем по вкладам. Поэтому граждане выплачивают долги по старым ссудам по графику.

Если же переплата по кредиту больше, заемщику выгоднее погасить ссуду досрочно. Это объясняет динамику погашений по автокредитованию.

Кроме того, дополнительный доход люди направляют на закрытие базовых потребностей, а уже потом — на досрочную выплату долгов.

Как сокращение досрочных погашений влияет на банки

Банки не заинтересованы в том, чтобы клиенты возвращали долги досрочно.

Основные причины:

- Снижение процентного дохода

- Необходимость привлечения новых клиентов

- Повышение операционных расходов

Но и незапланированное сокращение досрочных выплат вносит дополнительные сложности в управление ликвидностью и прогнозирование денежных потоков.

Тенденция может измениться, если Банк России смягчит денежно-кредитную политику, а банки начнут снижать ставки по вкладам. Как только доходность по вкладам начнет уменьшаться, граждане пересмотрят свой подход к выплате дорогих кредитов в сторону их досрочного погашения.

Снижение рыночных ставок также позволит заемщикам воспользоваться рефинансированием на более выгодных условиях.

Источник: Forbes