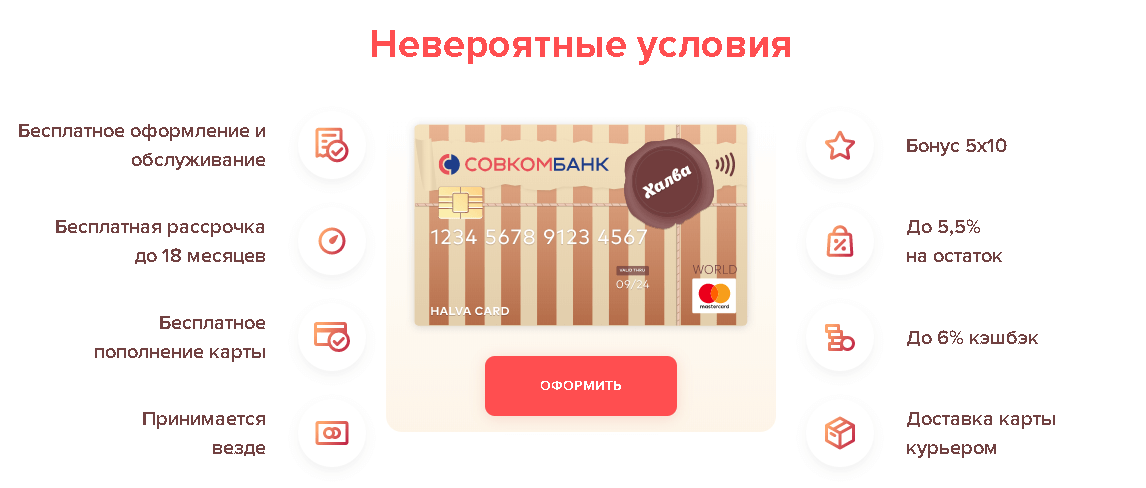

Преимущества карты Халва из рекламы

Карта Халва от Совкомбанка – это карта рассрочки, которая позволяет покупателям оплачивать покупки за счет средств кредитного лимита в беспроцентную рассрочку на период до 18 месяцев.

Выпуск и ежегодное обслуживание карты Халва бесплатны. Чтобы заказать ее, зайдите на официальный сайт карты и нажмите «Заказать Халву». Далее заполните заявку: укажите ФИО, дату рождения, мобильный телефон, регион проживания и город.

После отправки заявки с вами свяжется сотрудник Совкомбанка, чтобы подтвердить способ получения карты и уточнить детали заявки. Готовую карту можно забрать в отделении банка или получить с доставкой. Карта доставляется с лимитом 0,01 рублей. При получении вы заполняете анкету, которую в банк увозит курьер. После ее проверки определяется кредитный лимит.

Оформить карту Халва могут граждане РФ от 20 до 75 лет с официальным трудоустройством и стажем работы на последнем рабочем месте от 4 месяцев.

Из преимуществ Халвы, которые рекламирует банк, выделяются:

- Проценты на остаток собственных средств на счете — до 5% годовых (с подпиской «Халва.Десятка», если сделано от 5 любых покупок за месяц на общую сумму не менее 10 000 руб.)

- Начисление кэшбэка с покупок до 6% (при подключении подписки «Халва.Десятка» — 10% за покупку от 50 000 рублей)

- Снятие собственных средств в любых банкоматах

- Срок рассрочки до 18 месяцев

- Бесконтактная оплата

Оплачивать товары в рассрочку без подключения дополнительных опций можно только у партнеров банка, среди которых имеются как крупные — М.Видео, Леруа Мерлен, Эльдорадо, Связной, OZON и другие - так и региональные магазины. Всего Халву принимает более 160 000 магазинов по всей России.

Длительность рассрочки, которая предоставляется по карте, зависит от среднего чека магазина. В целом, для каждого из партнеров указана средняя длительность рассрочки. Ознакомиться с условиями каждого из них можно в разделе «Магазины» на сайте карты.

Кредитный лимит карты рассчитывается автоматически при оформлении. Максимальная сумма – до 350 000 рублей. Если на карте хранятся собственные средства, то для оплаты ими необходимо в личном кабинете банка поставить отметку в соответствующем поле.

Каких подвохов можно ожидать от карты

У карты Халва, как и у любого другого банковского продукта имеются свои подвохи, которые могут принести проблемы невнимательному клиенту.

Самый очевидный пример – рассрочка без комиссии. При оплате по карте в магазинах товаров в рассрочку цена остается такой же, какая была на ценнике, сумма распределяется равными частями на срок рассрочки и никаких дополнительных платежей быть не должно, если у вас не подключены дополнительные услуги. Однако, начисление процентов все еще возможно – в случае просрочки платежа. В таком случае, если в течение 6 дней платеж не был внесен, то начисляется штраф: при допущении первой просрочки – 590 рублей, второй — 590 рублей и 1% от суммы задолженности, последующих — 590 рублей и 2% от суммы задолженности. Помимо штрафа, ежедневно начисляется неустойка — 19% годовых. Если остается задолженность по окончанию периода рассрочки, то начисляется комиссия — 10% годовых.

Помимо комиссий, существуют и менее очевидные подвохи, одним из которых является нестабильность кредитного лимита. Вообще, все, что касается кредитного лимита карты рассрочки, не раскрываются в должной мере. Суть в том, что факторы, которые влияют на его расчет, до конца остаются неизвестны держателю.

Например, возможна ситуация, при которой карту одобряют с кредитным лимитом в 5 000 рублей и говорят, что он повысится, если регулярно ей пользоваться. Однако ни сроки этой регулярности, ни необходимые суммы покупок не разглашаются.

Еще одной проблемой кредитного лимита является вероятность его аннулирования. Некоторые клиенты жалуются в отзывах на то, что при отсутствии операций по карте в течение года кредитный лимит обнуляется. Хотя ни в тарифах, ни в условиях это не указано.

ТОП-6 подводных камней карты рассрочки Халва от Совкомбанка

- Период рассрочки. Заявленный срок до 18 месяцев в реальности почти не встречается. Помните, что длительность устанавливаете не вы, а магазин. Поэтому, даже если ознакомиться с доступными сроками партнеров Халвы, найти магазины, которые предоставляют рассрочку на 18 месяцев будет сложно. Очевидно, что магазинам просто невыгодно выдавать рассрочку на такой срок. Также существуют неочевидные моменты с акциями и дополнительными услугами. Магазин может изменить длительность рассрочки при покупке дополнительных услуг - например, доставки - или не включить эти услуги в рассрочку.

- Блокировки без предупреждения. Совкомбанк оставляет за собой право заблокировать карту по своей инициативе. Некоторые клиенты жаловались на то, что даже при частом пользовании картой без просрочек ее все равно могут заблокировать. Сотрудники банка в таких случаях ссылаются на различные причины: недостаточность данных в анкете, отсутствие справки 2-НДФЛ, хотя нигде не указано, что она нужна, и другие.

- Бонусы. В рекламе карты постоянно говорится о кэшбэке и процентах на остаток. Однако, условия их начисления оказываются неудобными для держателя . Например, для получения кэшбэка необходимо в месяц совершить по карте более 5 покупок на сумму более 10 000 рублей из собственных средств. А для получения процентов на остаток по указанной в рекламе ставке 6,5% годовых необходимо, чтобы среднемесячный остаток собственных средств на был более 500 000 рублей.

- Высокая цена дополнительных услуг и покупок вне партнерской сети. Например, при подключении опции «Минимальный платеж» клиенты могут снизить сумму своего ежемесячного платежа, увеличив срок рассрочки. Однако, стоимость этой услуги равняется 1,9% от всей суммы задолженности по карте. Если же вы хотите купить товар или услугу не у партнера банка, то готовьтесь к тому, что вам придется уплатить достаточно крупную комиссию. За подобные покупки банк берет 1,9% от суммы плюс 290 рублей. Вне зависимости от суммы, рассрочка будет предоставлена всего на 2 месяца. Также за уведомления об операциях по карте банк будет взимать ежемесячно 99 рублей, если в течение месяца вы заходили в приложение или интернет-банк менее трех раз

- Максимальный кредитный лимит. Наиболее неприятным для клиентов являются условия получения кредитного лимита в 350 000 рублей. Для этого необходимо открыть в Совкомбанке счет на сумму более 1 000 000 рублей и ежемесячно тратить по карте более 500 000 рублей.

- Простота оформления. Как показывают отзывы, несмотря на простоту подачи заявки и оформления карты, отказы получает очень много людей. Проблема здесь кроется в том, что из условий оформления указан только паспорт. Хотя в действительности на вероятность одобрения влияют размер ежемесячного дохода, место и стаж работы, кредитная история и многое другое. При отказе вам скорее всего даже не скажут причину.

Оформить карту Халва вы можете на ее официальном сайте. Там же вы можете изучить более подробные условия и найти актуальный список магазинов-партнеров во всех городах и категориях.