Подробная информация о получении ипотечного кредита в НИКО-Банке. Сведения об условиях получения ипотеки — сумме первоначального взноса, процентных ставках и сроках кредитования. Требования, которые предъявляются к заемщику и приобретаемому объекту недвижимости. Какой пакет документов требуется подготовить заемщику. Как подать заявку на ипотеку на сайте nico-bank.ru — инструкция по шагам. Ответы на самые популярные вопросы об условиях ипотечного кредита в НИКО-Банке.

Как оформить заявку

Для быстрого рассмотрения заявки можно подойти в отделение со всеми документами. Менеджер рассмотрит заявку и свяжется с заемщиком при положительном решении.

Также можно подать заявку на ипотечный кредит онлайн. Для этого нужно зайти на сайт банка в раздел «Частным клиентам» и перейти на вкладку «Ипотечное кредитование».

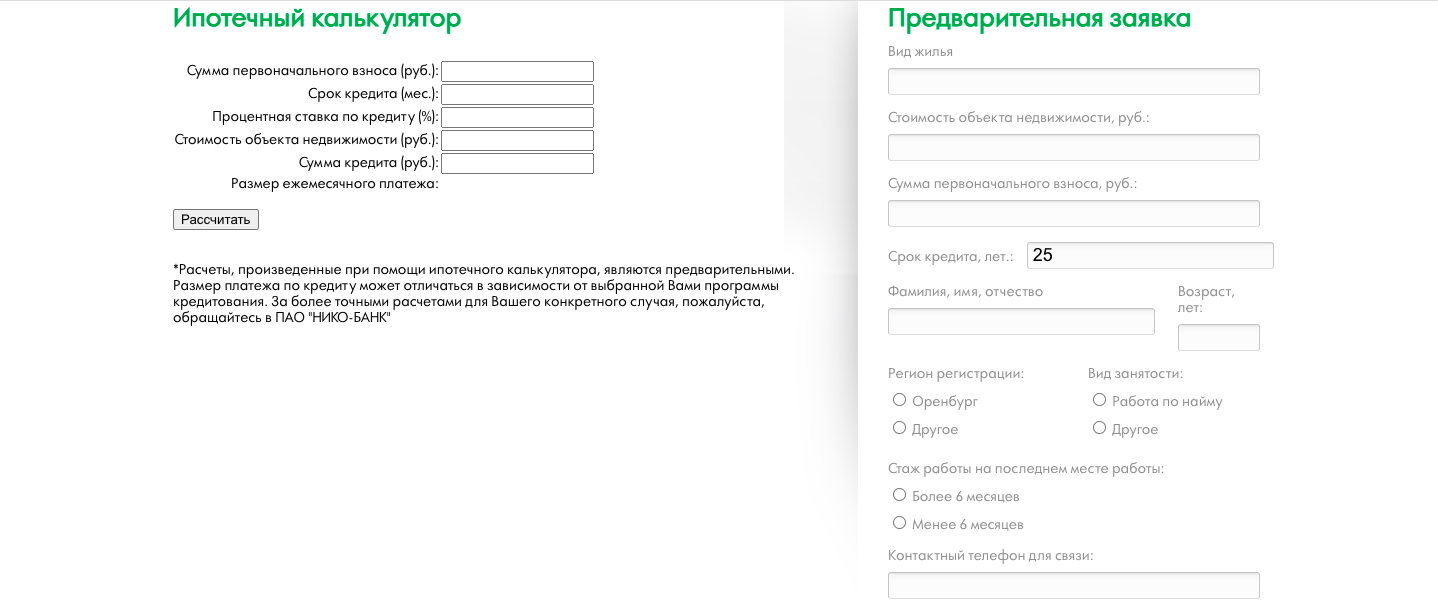

Внизу страницы выбрать «Ипотечный калькулятор», где произвести необходимый предварительный расчет, указав данные по стоимости объекта недвижимости, сумме первоначального взноса и сроку кредита.

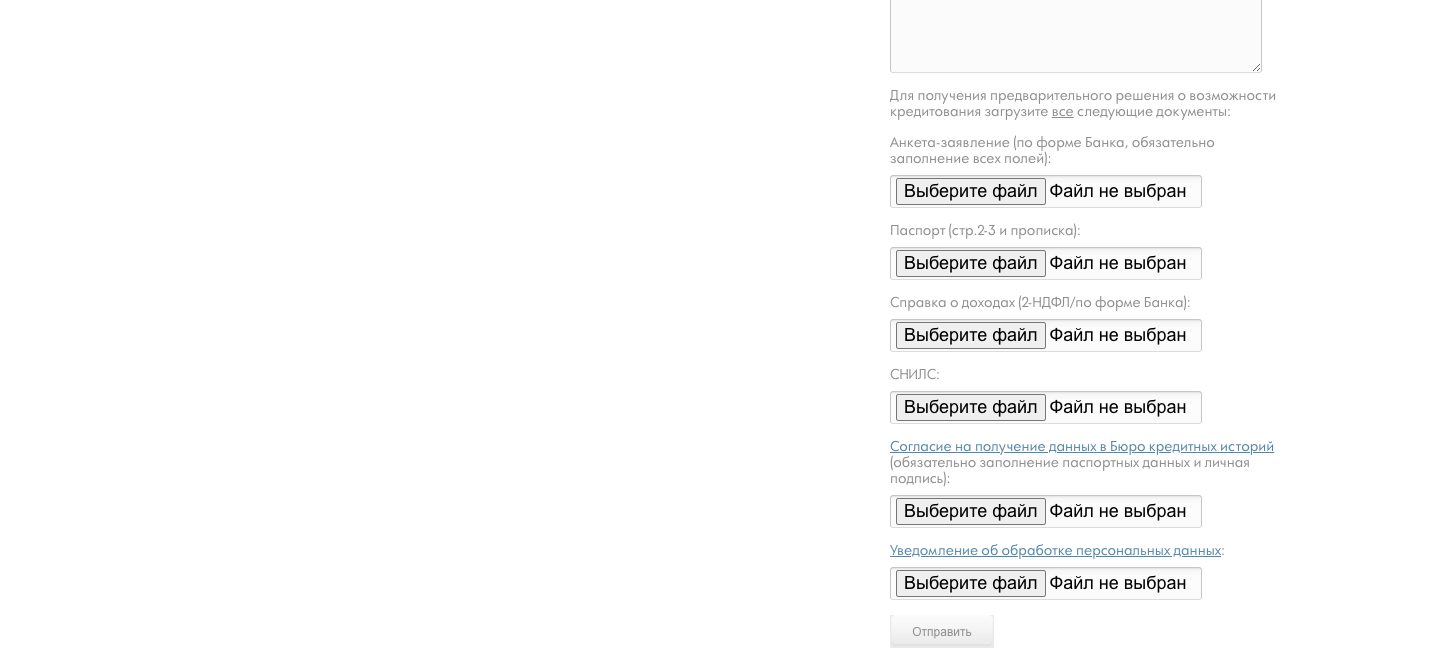

На этой же странице нужно заполнить заявку на кредит. Укажите в ней вид жилья, стоимость объекта недвижимости, сумму первоначального взноса и срок кредита. Также нужно будет указать личные данные: ФИО, возраст, регион регистрации, занятость, стаж на последнем месте работы, контактный телефон для связи и адрес электронной почты. Прикрепите все необходимые документы и нажмите «Отправить».

После рассмотрения заявки менеджер пригласит будущего заемщика на консультацию.

Требования к заемщику

- Гражданство РФ

- Наличие постоянной или временной регистрации в городе Оренбурге или Оренбургской области

- Возраст — от 21 года до 70 лет на момент возврата кредита по договору

- Отсутствие отрицательной кредитной истории

- Стаж на последнем месте работы — от 3 месяцев

- Наличие постоянного дохода и возможность подтвердить его документально

Для увеличения суммы кредитного лимита банк разрешает привлекать созаемщиков. Созаемщиками могут выступать законные либо гражданские супруги, а также близкие родственники заемщика — родители, дети, дедушки, бабушки, братья и сестры. Все созаемщики, которые принимают участие в совокупном доходе заемщика, обязаны предоставить полный пакет документов, аналогичный документам заемщика.

В качестве обязательных созаемщиков привлекается супруг/супруга заемщика. Исключение возможно только при наличии брачного контракта.

Требования к объекту недвижимости

- Тип жилья — квартира в многоквартирном доме, жилой дом с земельным участком, коммерческая недвижимость

- Новостройка, квартира на вторичном рынке или на этапе строительства

- Готовое жилье не должно находиться в залоге и иметь обременений

- Объект недвижимости должен соответствовать санитарно-техническим нормам, иметь функционирующие системы отопления, водоснабжения, электроснабжения и канализации

- Наличие кухни / кухонного блока и санузла

- Объект недвижимости не должен находиться в списках на снос или капитальный ремонт

- Жилье не должно находиться в аварийном состоянии и быть признано ветхим

- Жилье должно располагаться только в регионах присутствия банка

Необходимые документы

- Заявление-анкета

- Паспорт гражданина РФ

- СНИЛС

- Копия свидетельства о браке или о расторжении брака

- Копия свидетельства о рождении детей заемщика либо копия всех страниц паспорта для детей старше 14 лет

- Копия военного билета для мужчин до 27 лет

- Копия трудовой книжки с подписью и печатью работодателя на всех страницах

- Справка о доходах по форме 2-НДФЛ либо по форме банка за последние 12 календарных месяцев

- При работе по совместительству — копия трудового договора

- Для ИП — копии налоговых деклараций за последний отчетный период с отметкой ФНС

- Для пенсионеров — копия пенсионного удостоверения и справка из Пенсионного фонда РФ

Банк имеет право запросить дополнительные документы от заемщика/созаемщика.

О банке

ПАО «НИКО-Банк» был основан в 1990 году. 30 лет успешной работы банка позволило ему занять устойчивую позицию на финансовом рынке. В настоящее время кредитное учреждение входит в топ-3 крупнейших банков Оренбуржья по величине активов.

НИКО-Банк обслуживает около 2 тысяч корпоративных клиентов и более 38 тысяч частных клиентов. Банк оказывает широкий перечень услуг для юридических и физических лиц, а также имеет успешный опыт работы на валютном, фондовом и межбанковском рынках. Региональная сеть состоит из 14 дополнительных офисов и операционного офиса в городе Гай.

К числу основных заемщиков банка относятся компании нефтегазовой и строительной отраслей, торговые и транспортные компании. В число розничных клиентов банка входят сотрудники крупных, средних и малых предприятий со стабильным доходом и положительной кредитной историей, работники бюджетной сферы, а также сотрудники предприятий — партнеров банка.

Рейтинговое агентство «Эксперт РА» присвоило НИКО-Банку кредитный рейтинг на уровне ruВВ+. Оценка обусловлена удовлетворительной ликвидной позицией банка на рынке финансовых услуг.

Ответы на популярные вопросы

Можно ли рефинансировать ипотеку?

Да, можно рефинансировать ипотечный кредит, взятый как в НИКО-Банке, так и в сторонних банках. Процентная ставка в данном случае будет зависеть от размера кредитных средств и стоимости объекта залога. В среднем, она варьируется от 8,5 до 8,9% годовых. Срок кредитования — от 3 до 30 лет. Максимальная сумма кредита — 3 миллиона рублей для Оренбурга, Орска и Бузулука. Для других регионов максимальная сумма кредита составляет 2 миллиона рублей.

Есть ли комиссии за выдачу ипотечного кредита?

Комиссии за выдачу ипотечного кредита отсутствуют.

Какая сумма первоначального взноса по ипотеке?

Сумма первоначального взноса рассчитывается в индивидуальном порядке. Минимальная сумма первоначального взноса — 10% от стоимости приобретаемой недвижимости. Заемщик может внести первоначальный взнос больше минимального и таким образом уменьшить процентную ставку. В качестве первоначального взноса также принимаются средства из материнского капитала.

На какой срок можно взять ипотечный кредит?

Ипотечный договор заключается на срок от 3 до 30 лет. Допускается досрочное погашение ипотеки с уплатой процентов.