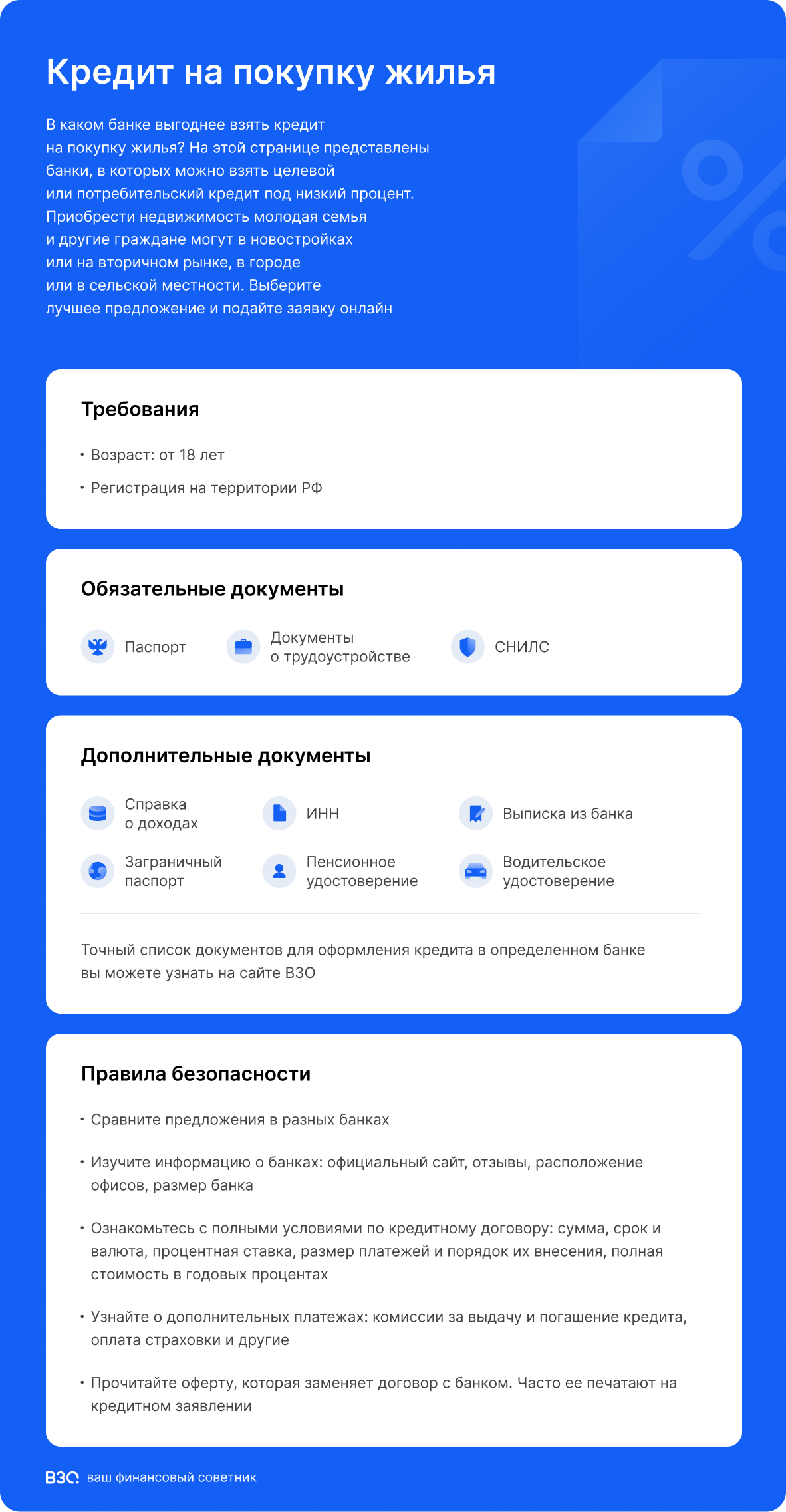

Условия получения кредита на покупку жилья

Приобретение недвижимости всегда предполагает большие траты. По этой причине многие предпочитают оформить кредит на покупку квартиры под низкий процент, а не копить деньги несколько лет подряд. Большинство банков страны реализуют специальные программы финансирования, по которым можно получить большую сумму на долгий срок.

На нашем сайте представлены банки, дающие кредит на покупку квартиры или дома. Прежде чем подавать заявку, стоит ознакомиться с условиями для клиентов и требованиями в разных организациях.

Самый популярный кредит на приобретение жилья — это ипотека. По ней можно получить до 90% стоимости объекта с низкой переплатой. Недвижимость после заключения договора оформляется на имя заемщика и выступает как обеспечение по кредиту. До конца действия договора квартира будет оставаться в залоге у банка. Можно оформить кредит на покупку квартиры на вторичном рынке или в новом фонде.

Потребительские программы также позволяют получить финансирование в крупном размере. Ипотека — это целевой кредит на покупку жилья вторичного либо первичного. Такие программы предусматривают высокие требования к клиентам и наличие обеспечения. По потребительским кредитам заемщику необязательно предоставлять залог. В этом случае чаще доступен кредит наличными без справок, покупка квартиры не требует подтверждения.

Важно выяснить еще до подачи заявки на кредит на покупку жилья, какой процент начислит банк. Также стоит обратить внимание на такие условия:

- Срок погашения долга

- Возможность дистанционного обслуживания кредита

- Необходимость оформления страховки и имущественного залога за свой счет

- Максимально доступный лимит

В каждом банке условия могут отличаться. Также по разным программам одного учреждения предусмотрены различные сроки и ставки. Сравнить параметры можно на нашем сайте. Условия периодически обновляются.

Отличие кредита на жилье от ипотеки

Каждого, кто запланировал приобрести недвижимость, волнует вопрос, какой кредит выгоднее взять на покупку квартиры? Потребительские программы реализуются без обеспечения. По ипотеке всегда накладываются обременения на купленное жилье. Это значит, что до полного погашения долга заемщик не сможет продать, обменять или подарить квартиру.

Также есть другие отличия между целевыми и нецелевыми программами. К ним относятся:

- Лимит. Целевой кредит на покупку готового жилья предусматривает большую сумму, чем нецелевой. Конкретный лимит зависит от финансового учреждения и выбранной программы

- Переплата. По ипотеке ставка всегда ниже. Кроме того, россияне могут оформить кредит на покупку жилья молодой семье с поддержкой государства. По потребительским программам субсидии обычно не предусмотрены

- Срок погашения долга. Прежде чем взять кредит в банке на покупку жилья, стоит оценить нагрузку на бюджет и свои возможности. Ипотека, как правило, предусматривает более длительный срок погашения

- Страхование. По ипотеке заемщик обязан за свой счет оформить полис на жилье. Страховку нужно продлевать весь срок действия договора. Нецелевые программы не требуют обеспечения сделки и обязательного страхования имущества

Необходимые документы

Найти самые выгодные кредиты на покупку жилья можно на нашем сайте. Однако до подачи заявки на финансирование необходимо подготовить пакет документов. В него входят:

- Паспорт РФ

- Временная регистрация по месту проживания (при отсутствии постоянной прописки)

- ИНН

- СНИЛС

- Документы, подтверждающие социальный статус (свидетельство о браке, свидетельства о рождении всех детей в семье и прочее)

- Ксерокопия трудовой книжки или договора

Если заемщик оформляет ипотеку, он также предоставляет документы продавца и бумаги на недвижимость. Банк тщательно изучает объект, чтобы исключить риски имущественных споров. В случае одобрения клиент также должен оформить страховку на жилье.

Лучшие условия по кредитам на покупку жилья

| 🟢 Сумма кредита: | до 30 000 000 ₽ |

| 🟢 Ставка по кредиту: | от 4,5% годовых |

| 🟢 Срок кредитования: | до 300 месяцев |

| 🟢 Возраст получения кредита: | с 18 лет |

Преимущества

- В зависимости от обстоятельств, для покупки недвижимости можно оформить как обычный потребительский, так и целевой кредит (ипотеку, на строительство и другие)

- Банки часто сотрудничают с агентствами недвижимости, и поэтому оформить кредит можно уже в процессе выбора жилья

- Потратить деньги, в зависимости от кредита, можно на покупку квартиры, дома или земельного участка

Недостатки

- Для оформления кредита на недвижимость всегда требуется большой пакет документов

- Банки требуют официального трудоустройства и определенного уровня заработка при оформлении

Часто задаваемые вопросы

Можно ли получить кредит наличными без справок?

Официально отсутствие у заявителя справки 2-НДФЛ не является препятствием для оформления заявки на крупное целевое финансирование. Многие заемщики заключают с банками договоры без нее. Взамен можно принести выписку со счета или справку по форме банка. Условия при этом могут не отличаться или отличаться незначительно.

У меня нет российского гражданства. Могу ли я оформить целевой кредит на покупку жилья?

Действующее российское законодательство не запрещает иностранцам покупать недвижимость, в том числе за счет заемных средств, а также владеть и распоряжаться объектами на территории РФ. Некоторые банки предлагают мигрантам из СНГ ипотечные или потребительские кредиты на покупку жилья на тех же условиях, что и россиянам.

Можно ли взять кредит на покупку квартиры по упрощенной схеме с минимальным пакетом бумаг?

Большинство банков страны реализуют программы целевого и нецелевого финансирования по двум документам. Как правило, кредит на покупку жилья в России в таких случаях выдают по паспорту и второму документу на выбор (СНИЛС или ИНН). Если заявитель имеет высокое значение персонального кредитного рейтинга (ПКР), подтверждать платежеспособность справками не придется. Однако по таким программам переплата или первоначальный взнос могут быть выше.

Кредиты на покупку жилья - инфографика