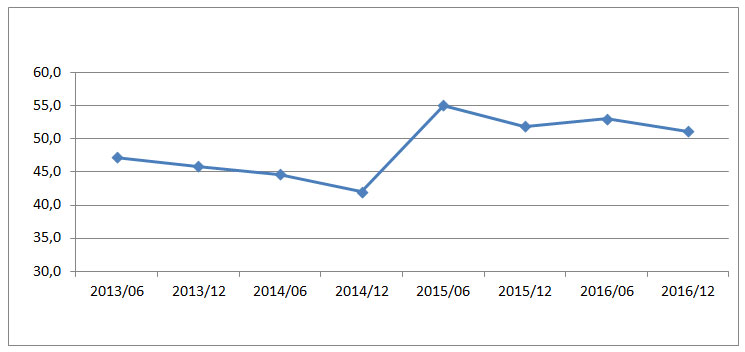

Динамика доли первоначального взноса по автокредитам

Исследование, проведенное Национальным бюро кредитных историй (НБКИ) и аналитическим агентством «АВТОСТАТ», фиксирует снижение доли первоначального взноса в стоимости кредитного автомобиля. Так, в последние 6 месяцев 2016 года доля первоначального взноса снизилась на 1,9 процентного пункта и составила 51,1% от средней стоимости продаваемого в кредит автомобиля. В конце 1 полугодия 2016 года этот показатель находился на уровне 53,0%, а в середине 2015 года составлял 55,1% (Диаграмма 1).

Диаграмма 1. Динамика доли первоначального взноса по автокредитам, 2013-2016 гг., в %*

При этом ситуация с динамикой доли первоначального взноса по автокредитам в различных регионах страны отличается неоднородностью. Так, несмотря на общее снижение доли первоначального взноса в стране, только около 1/3 всех регионов продемонстрировали аналогичную динамику. При этом из числа 10-ти крупнейших регионов по объему авторынка самую серьезную динамику снижения продемонстрировали лидеры продаж – Московская область (-2,4 п.п.) и Москва (-2,0 п.п.).

В то же время, самая высокая динамика увеличения доли первоначального взноса среди регионов из ТОП-10 была отмечена в Республике Башкортостан (+3,9 п.п.) и Нижегородской области (+1,6 п.п.) (Таблица 1). Самая же большая доля первоначального взноса от цены кредитного автомобиля в стране – в Еврейской АО (60,2%) и Чукотском АО (58,0%) (Таблица 2).

Таблица 1. Динамика доли первоначального взноса от цены кредитного автомобиля в ТОП-10 регионов-лидеров по объемам автокредитования в РФ в декабре 2016 г., в п.п.

| № | Регион | Доля первонач. взноса, дек. 2016 г., в % | Доля первонач. взноса, июнь 2016 г., в % | Динамика, в п.п. |

| 1 | Московская область | 48,0 | 50,4 | -2,4 |

| 2 | Москва | 52,5 | 54,5 | -2,0 |

| 3 | Республика Татарстан | 55,0 | 55,2 | -0,2 |

| 4 | Санкт-Петербург | 55,5 | 55,4 | 0,1 |

| 5 | Краснодарский край | 49,5 | 49,2 | 0,3 |

| 6 | Самарская область | 51,4 | 50,8 | 0,6 |

| 7 | Ростовская область | 50,2 | 49,5 | 0,7 |

| 8 | Свердловская область | 52,8 | 51,7 | 1,1 |

| 9 | Нижегородская область | 54,2 | 52,6 | 1,6 |

| 10 | Республика Башкортостан | 50,7 | 46,8 | 3,9 |

* - при проведении исследования использованы расчетные данные Автостата по средним ценам проданных автомобилей в регионах и НБКИ по среднему размеру автокредитов. Подробные динамические характеристики авторынка и автокредитования смотрите в аналитических материалах агентства «Автостат» и в отчетах «Бенчмаркинг» Национального бюро кредитных историй (НБКИ).

Таблица 2. ТОП-10 регионов с наибольшей долей первоначального взноса по автокредитам в декабре 2016 г., в %*

| № | Регион | Доля первонач. взноса, дек. 2016 г., в % | Доля первонач. взноса, июнь 2016 г., в % | Динамика, в п.п. |

| 1 | Еврейская автономная область | 60,2 | 66,3 | -6,0 |

| 2 | Чукотский автономный округ | 58,0 | 41,4 | 16,6 |

| 3 | Камчатский край | 56,8 | 48,6 | 8,2 |

| 4 | Калининградская область | 56,4 | 57,5 | -1,2 |

| 5 | Санкт-Петербург | 55,5 | 55,4 | 0,1 |

| 6 | Магаданская область | 55,3 | 42,1 | 13,3 |

| 7 | Республика Алтай | 55,1 | 50,3 | 4,8 |

| 8 | Республика Татарстан | 55,0 | 55,2 | -0,2 |

| 9 | Республика Бурятия | 54,6 | 61,1 | -6,5 |

| 10 | Тюменская область | 54,4 | 52,6 | 1,8 |

* - при проведении исследования использованы расчетные данные Автостата по средним ценам проданных автомобилей в регионах и НБКИ по среднему размеру автокредитов. Подробные динамические характеристики авторынка и автокредитования смотрите в аналитических материалах агентства «Автостат» и в отчетах «Бенчмаркинг» Национального бюро кредитных историй (НБКИ).