Как некоторые микрофинансовые компании обманывают заемщиков?

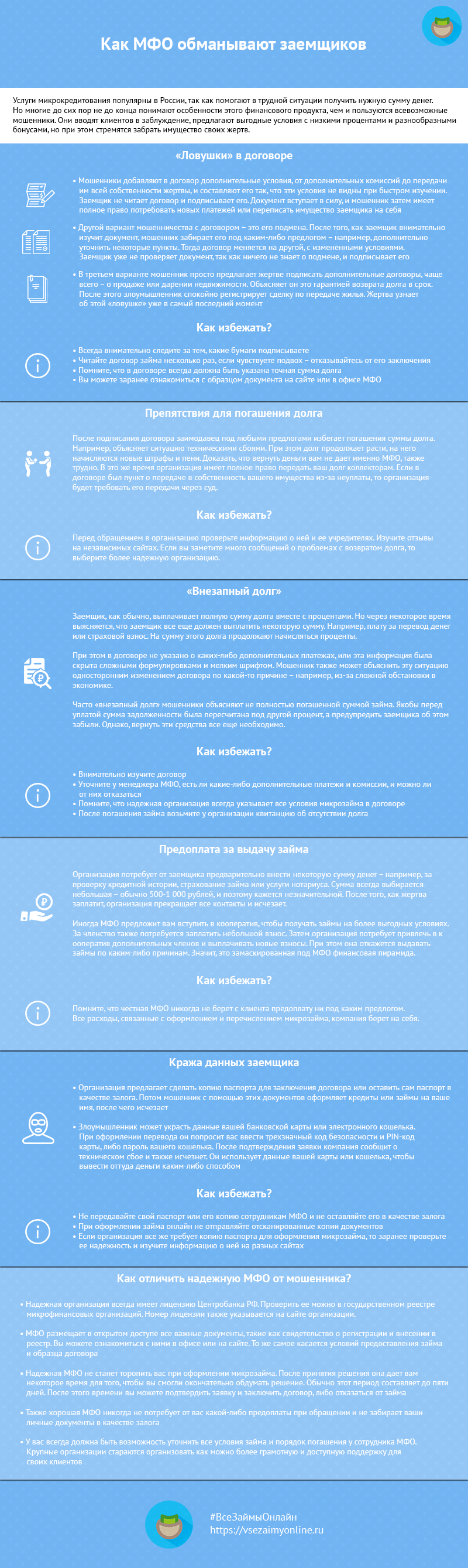

Услуги микрокредитования популярны в России, так как помогают в трудной ситуации получить нужную сумму денег. Но многие до сих пор не до конца понимают особенности этого финансового продукта, чем и пользуются всевозможные мошенники. Они вводят клиентов в заблуждение, предлагают выгодные условия с низкими процентами и разнообразными бонусами, но при этом стремятся забрать имущество своих жертв.

В этой статье ВсеЗаймыОнлайн расскажет вам о самых распространенных приемах и методах, которые используют мошенники под видом МФК и МКК. Если вы будете знать обо всех этих уловках, то сможете быстро вычислить злоумышленника и не потеряете ваше время, деньги и, в худшем случае, имущество.

«Ловушки» в договоре

Это самый простой, и поэтому распространенный способ обмануть невнимательного заемщика. Мошенники добавляют в договор выгодные им условия, от дополнительных комиссий до передачи им всей собственности жертвы, и составляют его так, что эти условия не видны при быстром изучении. Заемщик не читает договор и подписывает его. Документ вступает в силу, и мошенник затем имеет полное право потребовать новых платежей или переписать имущество заемщика на себя.

Другой вариант мошенничества с договором – это его подмена. После того, как заемщик внимательно изучит документ, мошенник забирает его под каким-либо предлогом – например, дополнительно уточнить некоторые пункты. Тогда договор меняется на другой, с измененными условиями. Заемщик уже не проверяет документ, так как ничего не знает о подмене, и подписывает его.

В третьем варианте мошенник просто предлагает жертве подписать дополнительные договоры, чаще всего – о продаже или дарении недвижимости. Объясняет он это гарантией возврата долга в срок. После этого злоумышленник спокойно регистрирует сделку по передаче жилья. Жертва узнает об этой «ловушке» уже в самый последний момент.

Как избежать?

Главная проблема в том, что такие договоры всегда составляют профессиональные юристы. Все пункты прописаны так, что при рассмотрении ни у кого не возникает подозрений. Если вы поставите на документе подпись, то он будет считаться вступившим в силу, независимо от обстоятельств. Когда дело дойдет до суда, вам будет очень трудно доказать, что вас обманули.

Поэтому всегда внимательно следите за тем, какие бумаги подписываете. Читайте договор займа несколько раз, если чувствуете подвох – отказывайтесь от его заключения. То же самое касается всех дополнительных документов – не подписывайте их, если считаете ловушкой.

Помните, что в договоре всегда должна быть указана точная сумма долга, которую нужно вернуть к установленному сроку, а также прописаны все штрафные санкции и обстоятельства их применения. Вы можете заранее ознакомиться с образцом документа на сайте или в офисе компании.

Препятствия для погашения долга

Более сложный способ мошенничества, который часто сочетается с предыдущим. После подписания договора заимодавец под любыми предлогами избегает погашения суммы долга. Например, объясняет ситуацию техническими сбоями.

При этом долг продолжает расти, на него начисляются новые штрафы и пени. Доказать, что вернуть деньги вам не дает именно МФК, также трудно. В это же время организация имеет полное право передать ваш долг коллекторам. Если в договоре был пункт о переходе права собственности вашего имущества из-за неуплаты, то организация будет требовать его передачи через суд.

Как избежать?

Перед обращением в организацию проверьте информацию о ней и ее учредителях. Изучите отзывы на независимых сайтах. Если вы заметите много сообщений о проблемах с возвратом долга, то выберите более надежную организацию.

«Внезапный долг»

Еще один вид мошенничества, часто связанный с «ловушками» в договоре. Заемщик, как обычно, выплачивает полную сумму долга вместе с процентами. Но через некоторое время выясняется, что заемщик все еще должен выплатить некоторую сумму. Например, плату за перевод денег или страховой взнос. На сумму этого долга продолжают начисляться проценты.

При этом в договоре не указано о каких-либо дополнительных платежах, или эта информация была скрыта сложными формулировками и мелким шрифтом. Мошенник также может объяснить эту ситуацию односторонним изменением договора по какой-то причине – например, из-за сложной обстановки в экономике.

Часто «внезапный долг» мошенники объясняют не полностью погашенной суммой займа. Якобы перед уплатой сумма задолженности была пересчитана под другой процент, а предупредить заемщика об этом забыли. Однако, вернуть эти средства все еще необходимо.

Как избежать?

Как и в других случаях, внимательно изучите договор. Уточните у менеджера МФК или МКК, есть ли какие-либо дополнительные платежи и комиссии, и можно ли от них отказаться. Помните, что надежная организация всегда указывает все условия микрозайма в договоре – это одно из требований Федерального закона №353-ФЗ «О потребительском кредите (займе)».

После погашения займа попросите выдать квитанцию об отсутствии долга. Она станет доказательством того, что вы выполнили все свои обязанности перед компанией. Если вы оформляли заем онлайн, то вы получите электронную версию квитанции. Распечатайте ее или сохраните на компьютере.

Предоплата за выдачу займа

Не всегда цель мошенников – ввязать жертву в долги. Часто они пытаются получить ее деньги другим способом.

Например, организация потребует от заемщика предварительно внести некоторую сумму денег – например, за проверку кредитной истории, страхование займа или услуги нотариуса. Сумма всегда выбирается небольшая – обычно 500-1 000 рублей, и поэтому кажется незначительной. После того, как жертва заплатит, организация прекращает все контакты и исчезает.

Иногда МФК предложит вам вступить в кооператив, чтобы получать займы на более выгодных условиях. За членство также потребуется заплатить небольшой взнос. Затем организация потребует привлечь в кооператив дополнительных членов и выплачивать новые взносы. При этом она откажется выдавать займы по каким-либо причинам. Значит, это замаскированная под МФК финансовая пирамида.

Как избежать?

Помните, что честная микрофинансовая компания никогда не берет с клиента предоплату ни под каким предлогом. Все расходы, связанные с оформлением и перечислением микрозайма, компания берет на себя.

Кража данных заемщика

Под МФК часто маскируются мошенники, которые собирают личные сведения своих жертв. Например, организация предлагает сделать копию паспорта для заключения договора или оставить сам паспорт в качестве залога. Потом мошенник с помощью этих документов оформляет кредиты или займы на ваше имя, после чего исчезает.

Также злоумышленник может украсть данные вашей банковской карты или электронного кошелька. При оформлении перевода он попросит вас ввести трехзначный код безопасности и PIN-код карты, либо пароль вашего кошелька. После подтверждения заявки компания сообщит о техническом сбое и также исчезнет. Он использует данные вашей карты или кошелька, чтобы вывести оттуда деньги каким-либо способом.

Как избежать?

Не передавайте свой паспорт или его копию сотрудникам компании и не оставляйте его в качестве залога. При оформлении займа онлайн не отправляйте отсканированные копии документов. Если организация все же требует копию паспорта для оформления микрозайма, то заранее проверьте ее надежность и изучите информацию о ней на разных сайтах.

То же самое касается ваших карт и кошельков. Не оставляйте их реквизиты на подозрительных сайтах. Помните, что даже сотрудники банков не имеют права запрашивать PIN-код, логины и пароли интернет-банка. Следите, чтобы сайт работал по защищенному протоколу – его адрес должен начинаться с «https://».

Наказания для микрофинансовых мошенников

Основным законом здесь является статья 159 Уголовного кодекса РФ и ее подстатьи. Они устанавливают виды нарушений по степени тяжести и соответствующие наказания для них.

| Характеристика преступника и размер ущерба | Мера наказания |

| Одно лицо |

|

| Группа лиц по предварительному сговору и значительный ущерб |

|

| Лицо, наделенное служебными полномочиями и ущерб в особо крупном размере |

|

| Организованная группа лиц или ущерб в особо крупном размере (в том числе потеря недвижимости) |

|

Те же наказания предусматривает статья 159.3, если жертва потеряла данные своей банковской карты.

Как отличить надежную МФК или МКК от мошенника?

Определить честную организацию, которая не обманывает своих клиентов, достаточно просто. Нужно запомнить несколько простых признаков:

- Надежная организация всегда имеет лицензию Центробанка РФ. Проверить ее можно в государственном реестре микрофинансовых организаций. Номер лицензии также указывается на сайте организации.

- МФК или МКК размещает в открытом доступе все важные документы, такие как свидетельство о регистрации и внесении в реестр. Вы можете ознакомиться с ними в офисе или на сайте. То же самое касается условий предоставления займа и образца договора

- Надежная МФК или МКК не станет торопить вас при оформлении микрозайма. После принятия решения она дает вам некоторое время для того, чтобы вы смогли окончательно обдумать решение. Обычно этот период составляет до пяти дней. После этого времени вы можете подтвердить заявку и заключить договор, либо отказаться от займа

- Также хорошая МФК или МКК никогда не потребует от вас какой-либо предоплаты при обращении и не забирает ваши личные документы в качестве залога

- У вас всегда должна быть возможность уточнить все условия займа и порядок погашения у сотрудника компании. Крупные организации стараются организовать как можно более грамотную и доступную поддержку для своих клиентов

Заключение

Всегда будьте внимательны, когда обращаетесь за микрозаймом. Перед оформлением проверьте наличие всех необходимых документов, изучите все условия, ознакомьтесь с рейтингами и отзывами клиентов. Узнать о самых надежных микрофинансовых организациях вы сможете на нашем сайте.

В экстренных ситуациях не бойтесь обращаться в полицию и Роспотребнадзор. Конечно, доказать свою невиновность, если мошенник сильно вам навредил, будет тяжело. Но если идти до конца, собирать все доказательства и объединиться с другими пострадавшими, то вы сможете добиться справедливости.

- Внимательно изучайте договор и другие документы, которые вы подписываете, чтобы избежать "ловушек"

- Изучайте информацию об МФК или МКК, обращайте внимание на проблемы с возвратом долга

- После погашения микрозайма возьмите справку об отсутствии задолженности

- Избегайте компаний, которые требуют предоплату при оформлении займа

- Не оставляйте свои паспортные данные в подозрительных организациях

Если вы столкнулись с мошеннической МФК - как можно скорее сообщите о ней в полицию и Центробанк.