Процент по займу и просрочка - как рассчитать самостоятельно

Умение рассчитать проценты по займу - важный элемент финансовой грамотности. Оно помогает еще до заключения договора определить, хватит ли вам денег для выплаты займа. А после получения денег - подсчитать, сколько вам придется отдать. Рассчитать проценты можно по нескольким формулам, которые приведены в этой статье.

Зачем рассчитывать проценты по займу?

По сути, процент по займу – это плата за использование заемных средств. Расчет процентов по займу поможет вам заранее спланировать его погашение. Если вы сразу увидите сумму переплаты, которую вам нужно будет вернуть, то сможете оценить свои силы и определить, стоит ли вам брать заем в такой ситуации. Если сумма к возврату окажется слишком крупной, то от такого предложения стоит отказаться.

Предварительный расчет займа необходим и займодавцу. Так он определит, сколько в итоге получит от заемщика. Займодавец сопоставит полученную сумму с примерными доходами клиента – если она получится слишком большой, то он может изменить условия или отказать в займе.

Как начисляются проценты по займу?

При начислении процентов по займу основную роль играют четыре показателя:- Сумма (тело) займа

- Процентная ставка

- Срок займа

- Периодичность выплат

Все эти условия, а также порядок начисления процентов, должны быть прописаны в договоре займа. Порядок расчета процентов регулирует статья 809 Гражданского кодекса.

Проценты по займу, если иное не указано в договоре, должны начисляться на сумму займа за весь период его фактического использования. При этом они рассчитываются по числу платежей. Если долг погашается одной суммой в конце срока, то переплата считается на конец этого срока.

Если долг погашается частями – например, еженедельными или ежемесячными платежами – то проценты считаются на дату внесения платежа по остатку задолженности. Проценты считаются по календарным дням, поэтому необходимо учитывать число дней в году (365 или 366) и в месяце (31, 30, 28 или 29).

Форма уплаты процентов зависит от формы, в которой выдан заем. Денежные займы могут погашаться только в денежной форме, наличной или безналичной, имущественные – в имущественной. Статья 810 Гражданского кодекса устанавливает: заем считается погашенным в момент передачи всей суммы задолженности, включая проценты, займодавцу.

В отличие от кредита, заем может быть беспроцентным. В этом случае заемщик должен будет вернуть займодавцу ровно ту сумму, которую он получил от него. Чтобы займ считался беспроцентным, необходимо указать в договоре соответствующее условие.

Как рассчитать проценты с помощью калькулятора?

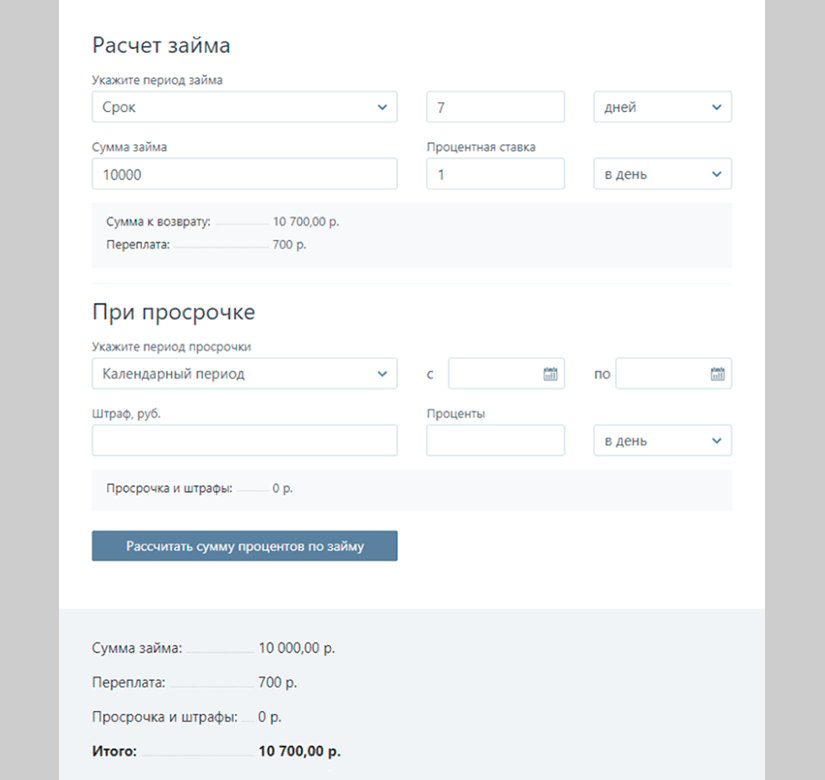

Самый простой способ рассчитать проценты по займу – воспользоваться онлайн-калькулятором. Такой сервис позволит быстро определить переплату независимо от того, где и как был оформлен заем. Его можно использовать как для микрозаймов в МФК и МКК, так и для займов, оформленных у других людей и организаций.

Для расчета переплат по займу в калькуляторе необходимо указать:

- Срок – в днях или в виде календарного периода

- Сумму займа

- Процентную ставку

- Если есть просроченные платежи – размер неустойки и длительность просрочки

- Порядок погашения долга

Расчет переплат в калькуляторе

На основании полученных данных калькулятор определит размер переплаты и общую сумму к возврату с учетом процентов и штрафов за просрочку. При долгосрочном займе он также может составить график погашения долга, в котором будет отдельно расписан каждый платеж.

Как рассчитать проценты самостоятельно?

Чтобы самостоятельно подсчитать, сколько процентов вам нужно будет уплатить, необходимо знать:

- Размер предоставленного займа

- Размер и тип процентной ставки (ежедневная, месячная или годовая)

- Срок, за который начисляются проценты

- Наличие и размер дополнительных платежей

Формула расчета процентов по договору займа зависит от способа начисления процентов:

- Для большинства займов применяется простая формула. Для расчетов вам потребуются сумма займа, процентная ставка, умноженная на число дней в году, и число дней использования денег

- Сложная формула применяется для растущих (капитализированных) процентов. Для их подсчета нужно умножить изначальную сумму на (1+r)n, где r - ставка, переведенная в десятичную дробь, а n - число платежных периодов.

Как рассчитываются простые проценты

По этой формуле начисляются платежи у большинства займов:

Процент = Размер займа × Годовая ставка / Число дней в году × Размер платежного периода

Рассмотрим расчет процентов за пользование займом по этой формуле на нескольких примерах.

Пример расчета простых процентов по займу

Игорь Иванов берет займ в размере 25 000 рублей на 20 дней. Ставка – 1,5% в день. В году 365 дней.

Сначала нужно рассчитать процентную ставку – для этого дневная ставка умножается на количество дней в году и делится на 100:

Далее рассчитаем проценты:

Таким образом, Иванов всего должен выплатить всего 32 500 рублей.

Если в договоре не указан размер ставки, то для расчета процентов берется ставка рефинансирования. Так требует статья 809 Гражданского кодекса РФ. Размер этой ставки устанавливает Центробанк РФ. С 26 марта 2018 года ставка рефинансирования составляет 7,25% годовых.

Другой пример расчета простых процентов

Любовь Петрова берет займ в размере 20 000 рублей на 15 дней. В году 366 дней. Ставка в договоре не указана.

В этом случае формула не меняется, но для расчета берется ставка рефинансирования:

Значит, Петрова всего должна выплатить всего 20 079,95 рублей.

При частичном или досрочном погашении займа уточните заранее, пересчитывает ли компания проценты при таком способе оплаты. Если МФК или МФК начисляет проценты за фактический срок - от даты получения денег до даты погашения - то переплата рассчитывается за дни от оформления займа до внесения платежа. Если компания начисляет проценты за срок, указанный в договоре, то для подсчета берите этот срок.

Как рассчитываются сложные проценты

Такой способ расчета используется, если заемщик пропускает срок уплаты. В этом случае процент за пропущенный период прибавляется к сумме долга, и на следующий период проценты начисляются на увеличенную сумму. Эта схема применяется, в основном, только если и заемщик, и заимодавец являются предприятиями.

Расчет сложных процентов производится по такой формуле:

Сумма долга = Сумма займа × (1 + процентная ставка) × количество периодовПроцентная ставка за месяц или год в этой формуле выражается в долях. Размер ставки в таком случае делится на 100.

Пример расчета сложных процентов

Заемщик получает 20 000 рублей под 5% в месяц. После получения займа проходит год. Долг заемщика в этом случае будет составлять:

При этом, чем дольше срок займа, тем ощутимее сумма долга.

Как рассчитываются проценты за просрочку

Это может быть либо фиксированная сумма, размер которой зависит от количества просрочек, либо процент от суммы долга. Если вы по какой-то причине не сможете вернуть деньги в срок, то сразу рассчитайте неустойку по договору займа.

Пени за просрочку займа рассчитываются так:

Процент = Размер долга × Время просрочки × ставка неустойки

Пример расчета процентов за просрочку

Заемщик должен выплатить 5 000 рублей, но допустил просрочку в 7 дней. По договору неустойка составляет 5% от суммы долга. В этом случае проценты за просрочку будут равны:

Общая сумма долга в этом случае составляет 6 750 рублей.

Расчет процентов при досрочном погашении

При полном досрочном погашении займа возможны две ситуации. В первой займодавец пересчитает их за фактическое время использования средств – промежуток от даты получения до даты погашения долга. Во второй пересчета суммы к возврату не будет – проценты будут начислены так же, как и при погашении в срок. Соответствующее условие должно быть прописано в договоре.

Пример расчета процентов при досрочном погашении займа

Заемщик взял 10 000 рублей на 7 дней под 1% в день. Через четыре дня после оформления займа он полностью закрыл его. Договор предусматривает пересчет переплаты при досрочном погашении. Поэтому сумма процентов составит:

Общая сумма к возврату будет составлять 10 400 рублей.

Другой пример расчета процентов при досрочном погашении

Заемщик взял 12 000 рублей на 10 дней под 1% в день. Он погасил задолженность досрочно – через пять дней после оформления займа. Однако, договор не предусматривает пересчета процентов в такой ситуации. Поэтому переплата будет рассчитываться так же, как и при погашении в срок:

Следовательно, вернуть заемщик будет должен 13 200 рублей.

При частичном досрочном погашении ситуация несколько сложнее. При внесении платежа проценты рассчитываются на всю сумму займа на дату частичного досрочного погашения. В конце срока проценты будут считаться на сумму, которая осталась после досрочного платежа, и за период, следующий с даты его внесения.

Пример расчета процентов при частичном досрочном погашении

Заемщик взял 15 000 рублей на две недели под 1% в день. Через пять дней после оформления он внес досрочный платеж на 7 000 рублей. Остаток задолженности он закрыл в конце срока. Переплата по досрочному платежу будет считаться так:

Общая сумма платежа составила 7 750 рублей. Остаток задолженности – 8 000 рублей.

Переплата при погашении оставшегося долга будет рассчитываться следующим образом:

Общая сумма платежа составит 8 720 рублей. За оба платежа заемщик вернет займодавцу 16 470 рублей. Если бы он не вносил досрочного платежа, то сумма долга к возврату составила бы 17 100 рублей. Досрочное погашение помогло ему сэкономить 630 рублей.

Заключение

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто - нужно лишь знать необходимые формулы.

Итак, рассчитать проценты по займу самому достаточно просто. Для этого нужно знать всего три формулы:

- Для простых процентов - находим годовую ставку, определяем размер переплаты в день и умножаем на количество дней

- Для сложных процентов - умножаем сумму займа на процентную ставку плюс один, и на количество периодов начисления процентов

- Для расчета неустойки - умножьте сумму займа на период просрочки, а затем на ставку неустойки

Перед оформлением займа советуем заранее рассчитать проценты по нему, чтобы сразу спланировать его погашение. А с чем сталкивались вы при расчете процентов по займу? Рассказать о своем опыте и других способах подсчета вы сможете в комментариях.

Вопросы и ответы

С какого времени начинают начисляться проценты?

Договор займа, если в нем не указано иное, считается реальным – вступает в силу после передачи суммы заемщику. Проценты по нему начисляются со дня, следующего за днем выдачи, по день погашения включительно – это устанавливает пункт 3.14 Положения ЦБ № 236-П от 4 августа 2003 года.

Облагаются ли проценты по займу НДС?

Нет, проценты по займам относятся к видам платежей, которые не облагаются НДС. Это устанавливает пункт 3 статьи 149 Налогового кодекса.

Можно ли приостановить начисление процентов по займу?

Да, договор займа может предусматривать предоставление отсрочки для погашения всего долга или для его части – тела или процентов. Для ее получения обычно необходимо выполнить определенные условия. Наличие отсрочки платежи и порядок ее предоставления, как и другие условия, должны быть прописаны в договоре.

Какие займы всегда являются беспроцентными?

Займ будет считаться беспроцентным по умолчанию, если:

- Он оформлен между двумя физическими лицами на сумму до 5 000 рублей и без договора

- Он выдан в имущественной форме

Во всех остальных случаях условие беспроцентности необходимо прописывать в договоре. Иначе заем будет считаться выданным под проценты по ставке рефинансирования (если не указана иная).

Какой способ начисления процентов лучше?

Все зависит от его условий и характеристик заемщика. Если сумма нужна небольшая, то стоит оформить заем с погашением одним платежом в конце срока. Большие займы лучше брать на длительный период с погашением по частям. Выберите график платежей, который будет для вас наиболее комфортным – раз в месяц, раз в неделю или раз в две недели.