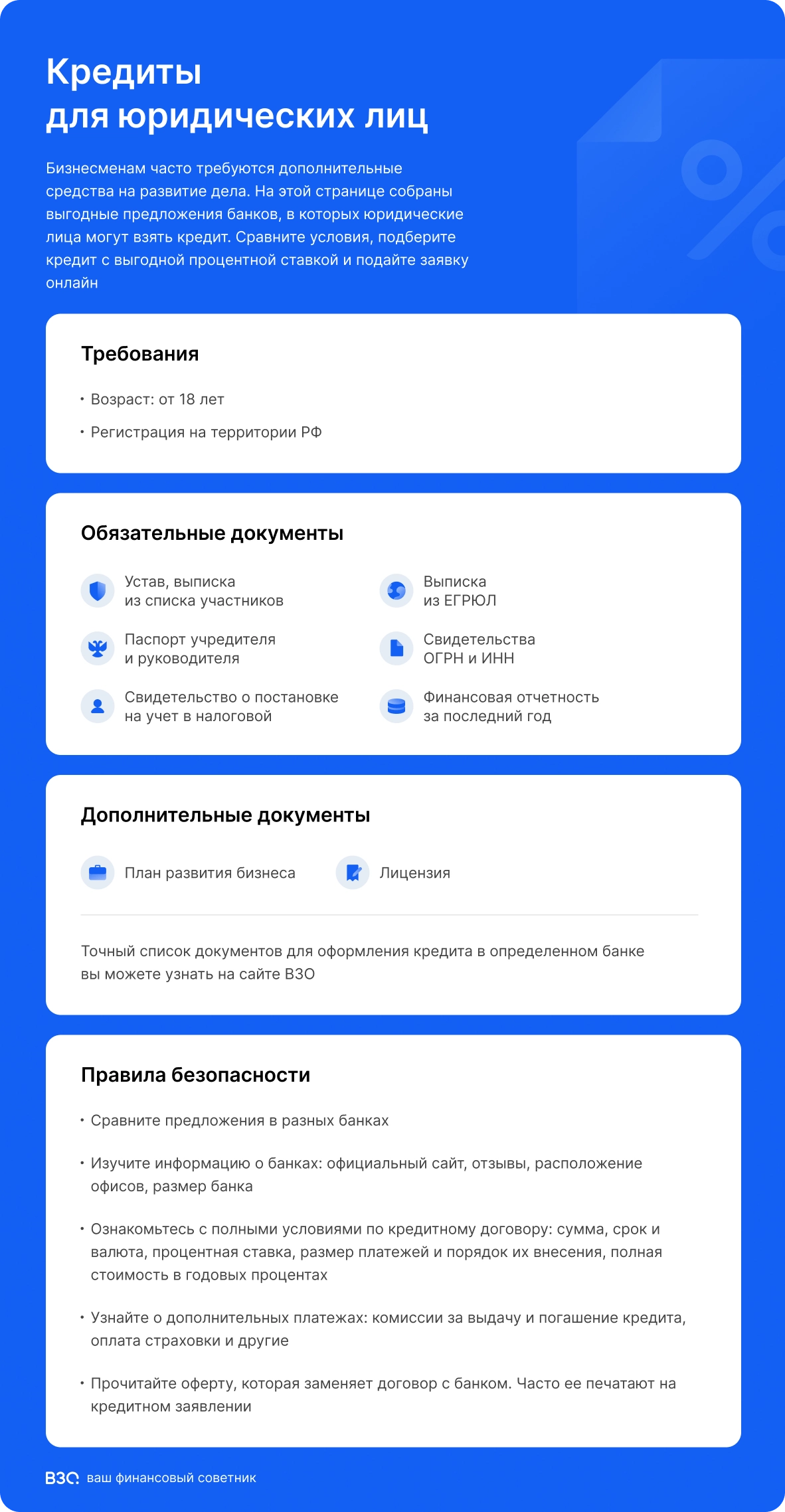

Бизнесу часто требуются дополнительные средства для ведения деятельности: для закупки товаров или оборудования, пополнения оборотных средств и на другие нужды. Что нужно знать перед тем, как обратиться с заявкой в банк?

Особенности получения кредита

Юридическими лицами считаются индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО). Нюансы при оформлении кредита зависят от специфики ведения бизнеса и размеров предприятий.

ИП

- Перед подачей заявки нужно убедиться, что за ИП не числятся долги

- Также нужно привести в порядок финансовую отчетность

- При рассмотрении заявки банк может проверить деятельность предпринимателя

- Проверяют на наличие судебных дел, возможных арестов, а также на предмет участия в процедуре банкротства

- При рассмотрении учитывается сезонность бизнеса

- Лучше всего обращаться в банк, в котором у него открыт расчетный счет

- Залог или поручители увеличивают вероятность одобрения

- Если не получается собрать всю нужную документацию, или отказывают ИП в кредите, можно попробовать обратиться как физлицо

- Предъявляют следующие требования: наличие гражданства РФ, регистрация в качестве ИП в одном из регионов РФ, срок ведения бизнеса от полугода (за исключением случаев, когда берут кредит на открытие бизнеса), а также постоянная регистрация в регионе оформления

ООО

- Предъявляются более жесткие требования

- Меньше вариантов кредитования

- Чаще всего требуют, чтобы возраст учредителей был от 23 лет на момент получения, до 65 лет на момент его погашения

- В обязательном порядке проверяет кредитную историю компании, а также ее учредителей

- Если ООО использует упрощенный режим налогообложения, это снижает шансы на получение кредита

- Компания должна быть резидентом РФ. Не должна проводиться процедура банкротства или ликвидации, а также не должно быть много других кредитов

- Срок рассмотрения заявки выше

- Хорошо, если у потенциального заемщика есть дополнительные источники дохода

- Часто требуют предоставить бизнес-план или проект

- В некоторых случаях банк требует по кредиту первый взнос

- Почти всегда кредитная организация требует обеспечение по кредиту

- В некоторых банках можно взять кредит с господдержкой

Список необходимых документов

- Паспорта учредителей и руководителя

- План развития бизнеса (если кредит оформляется на открытие или развитие)

- Свидетельство о постановке на учет в налоговой

- Выписка из ЕГРЮЛ

- Лицензия (если деятельность это предусматривает)

- Правоустанавливающие документы (устав, свидетельства ОГРН и ИНН, выписка из списка участников и т.д.)

- Финансовая отчетность

Лучшие условия кредитов для юридических лиц

| 🟢 Сумма кредита: | 2 000 000 ₽ |

| 🟢 Ставка в год: | от 3% |

| 🟢 Срок кредитования: | до 180 месяцев |

| 🟢 Возраст получения кредита: | с 18 лет |

Преимущества

- Кредит для бизнеса отличается крупными суммами и длительными сроками

- Потратить деньги можно на расширение предпринимательской деятельности, закупку товаров и оборудования, открытие филиалов и другие цели

Недостатки

- Банки строго относятся к клиентам-юрлицам при рассмотрении заявки. Требуется большой пакет документов

- Для получения кредита для ООО требуется согласие всех учредителей

- Иногда предоставляют кредиты только тем клиентам, которые имеют у них расчетные счета

Как увеличить шансы на получение кредита

Для того, чтобы у ИП или ООО было больше шансов на получение кредита, нужно заранее проверить всю финансовую отчетность, убедиться, что все документы в порядке, а также сделать ряд шагов:

- Закрыть долги перед бюджетом, если они есть. При наличии задолженностей вероятность одобрения заявки крайне низкая

- Проверить льготы. Существует большое количество программ поддержки бизнеса. У каждой из них есть свои критерии

- Привести в порядок бухгалтерию. Отлично, если можно заранее проверить свои слабые места. Именно это чаще всего становится причиной отказа банка по заявке

- Подготовить бизнес-план. Намного проще, основываясь на этих данных, составить понятный для банка бизнес-план

- Предоставить залог и поручителей. Это можно сделать даже когда программа не предусматривает их наличие. Дополнительные гарантии являются защитой банка от рисков

- Проверить кредитную историю. Речь идет не только о кредитной истории компании, но и о ее учредителей. На момент подачи заявки ни у кого из них не должно быть открытых просрочек

Часто задаваемые вопросы

Что может предоставить в залог ООО?

В качестве залога организация может предоставить в банк ценные бумаги, коммерческую и жилую недвижимость, оборудование, транспорт, земельный участок, а также долю в этом ООО.

Почему могут отказать?

Решение банка в большей степени будет зависеть от его кредитной политики. Чаще всего в кредите ООО отказывают из-за:

- Долгов, в том числе по кредитам, бюджетным платежам и т.п.

- Плохой кредитной истории, причем и отдельных ее учредителей

- Ошибок, неточностей в отчетности

- Отсутствия или плохо составленного бизнес-плана

- Несоответствия организации или отдельных ее учредителей требованиям банка

- Неликвидного бизнеса

Кто может выступать поручителем?

В качестве поручителя ООО перед банком может выступать связанная с ним компания, а также ее основные учредители.

Как банк принимает решение о процентной ставке?

Это будет зависеть от того, по какой программе кредитования подаете заявку. Кредит с поддержкой государства – процентные ставки зафиксированы и не зависят ни от каких факторов. Если же кредит по собственной программе, решение о процентной ставке будет приниматься на основании нескольких факторов.

Кредиты юридическим лицам - инфографика