Получить в банке кредит на 15 000 рублей достаточно просто — для банка это небольшая сумма. Правда, в некоторых кредитных организациях ее даже не рассматривают, размер кредита стартует от 30 000 рублей.

На этой странице мы собрали все самые актуальные предложения банков, которые готовы выдать кредит на 15 000 рублей прямо сейчас. Также мы рассказали, на каких условиях его можно получить и какие понадобятся документы.

Условия получения кредита от 15 000 рублей

Заявка на кредит в размере 15 000 рублей чаще всего рассматривается моментально, и ответ может прийти уже через несколько минут. В любой из представленных здесь банков можно отправить заявку онлайн. Это гораздо удобнее, чем посещать офис. И вот почему:

- Подать заявку можно в любое время, включая выходные дни. Не нужно ждать, пока откроется офис

- Рассмотрение происходит моментально. По кредитам на небольшую сумму решение принимает скоринговая система. Если критических проблем по заемщику не выявлено, заявка будет одобрена автоматически

- Подать заявку и оформить кредит можно не выходя из дома. Анкету можно заполнить в любом удобном месте. Нет необходимости готовиться к посещению офиса и соблюдать дресс-код

- Можно подать заявки сразу в несколько банков. Это повысит вероятность одобрения. Кроме того, если будут одобрены все заявки, это позволит выбрать самые выгодные условия

- Для подачи заявки онлайн требуется минимальный пакет документов. Особенно при такой скромной сумме кредита. Поэтому, скорее всего, понадобится только паспорт гражданина РФ

- Деньги можно будет получить сразу. При одобрении заявки они будут моментально перечислены на банковскую карту, номер счета или предоставлены иным способом, который был указан в анкете

- Нет проблем с отказом от страхования. Никто не будет вас уговаривать оформить ненужную услугу. Достаточно снять галочку в соответствующем окне

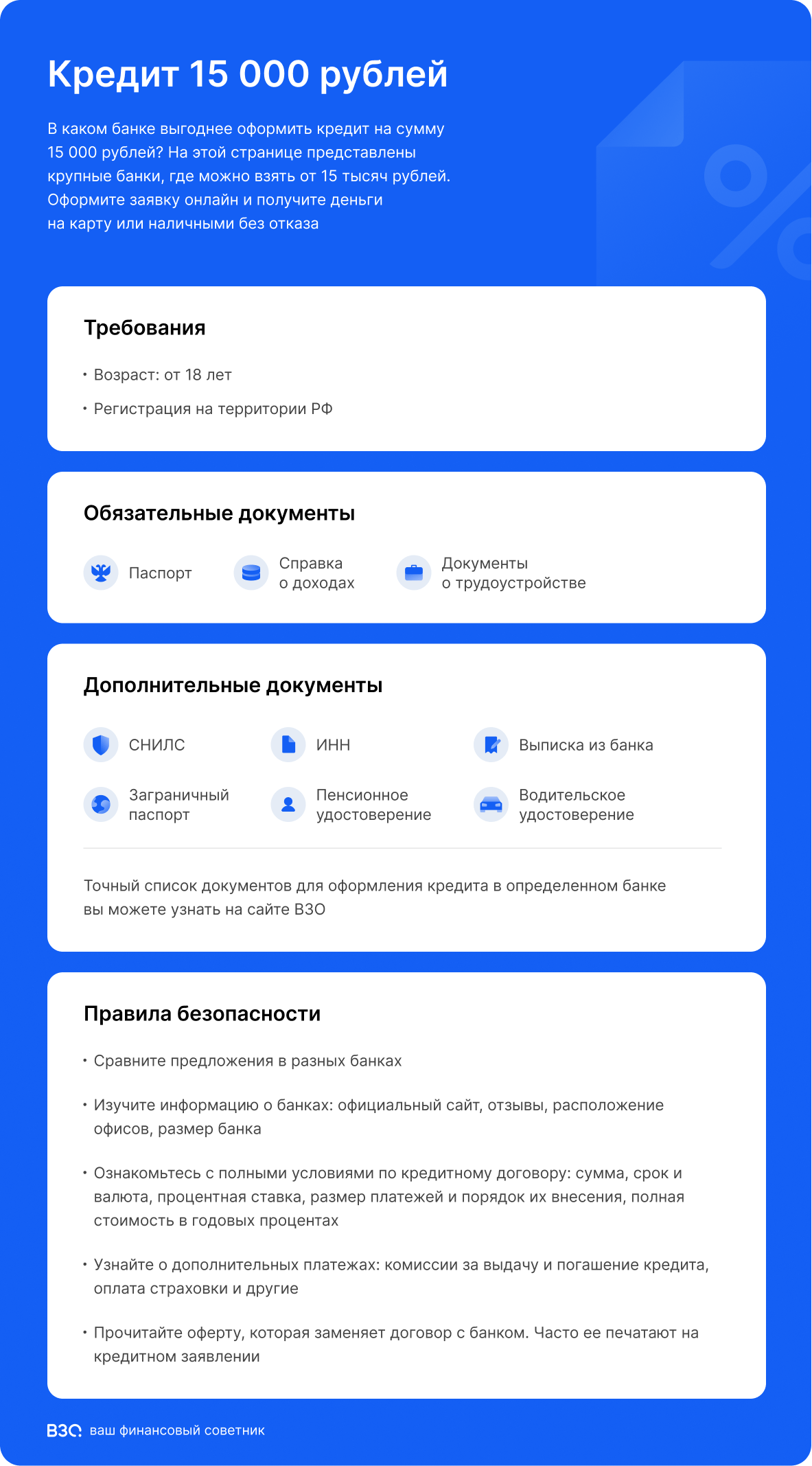

Жестких требований к клиенту банк не предъявляет также из-за некрупной суммы кредита. Заемщик должен достичь 18 лет (в некоторых банках 21–23 лет), быть гражданином РФ и иметь постоянный источник дохода. В некоторых случаях банк может выдвинуть дополнительные требования, особенно если заявка оформляется по специальной программе. Например, чтобы получить кредит для пенсионеров, потребуется предъявить пенсионное удостоверение.

В целом условия по онлайн-кредитам такие же, как если бы заявка оформлялась в офисе банка. При этом процентные ставки, наоборот, могут быть ниже. Это связано с тем, что кредитная организация тратит меньше ресурсов на обслуживание.

Чтобы получить кредит онлайн, нужно выполнить несколько шагов:

Ознакомьтесь с условиями и предложениями банков, которые собраны на этой странице, затем определитесь с оптимальным для себя вариантом

Рассчитайте на кредитном калькуляторе банка размер ежемесячного платежа и общей переплаты

Если результат вас удовлетворил, заполните предложенную анкету, указав личные и контактные данные

Введите проверочный код из SMS в специальное поле, чтобы подтвердить указанный в анкете номер телефона

Отправьте заявку на рассмотрение

Дождитесь SMS с результатом

Если банк одобрил заявку, нужно с помощью SMS подписать кредитный договор в личном кабинете, после чего в течение нескольких минут на указанный счет будут перечислены деньги.

Иногда рассмотрение заявки может занять больше времени. Это возможно как из-за технических неполадок, так и из-за сомнительного результата скоринга. В таком случае менеджер кредитной организации свяжется с потенциальным заемщиком для уточнения деталей. Можно, не дожидаясь звонка, самостоятельно позвонить на горячую линию банка.

Лучшие условия кредитов от 15 000 рублей

| 🟢 Сумма кредита: | до 50 000 000 ₽ |

| 🟢 Ставка в год: | от 3% годовых |

| 🟢 Срок кредитования: | до 180 месяцев |

| 🟢 Возраст получения кредита: | с 18 лет |

Преимущества

- У банковских кредитов проценты меньше, чем у займов, а сроки - длиннее

- Во многих случаях, для получения такого кредита не потребуется много документов

Недостатки

- Не все банки выдают кредиты на сумму до 15 000 рублей

Список необходимых документов

Чаще всего оформить небольшой кредит можно только по паспорту гражданина РФ. Банк не требует справок о подтверждении дохода, наличия залога или поручителей. Правда, некоторые кредитные организации могут потребовать второй документ, например ИНН, СНИЛС, пенсионное или водительское удостоверение, студенческий билет и другие.

При этом второй документ обязательно потребуется, если кредит оформляется по специальной программе. Например, если кредит хочет получить студент по программе для учащихся, ему нужно будет предоставить студенческий билет или справку из учебного заведения, чтобы подтвердить свой статус.

Часто задаваемые вопросы

Не повлияет ли на кредитную историю подача нескольких заявок одновременно?

Когда банк будет проверять анкету потенциального заемщика, ему будет доступна информация о том, сколько заявок и куда подал клиент. Это не повлияет на решение о выдаче кредита, если таких заявок не более 3 штук. Но если их будет слишком много, это вызовет подозрение банка, и вам откажут.

Поэтому лучше сразу выбрать 2-3 банка с оптимальными условиями. Если все ваши заявки будут одобрены, вы получите возможность выбрать самое выгодное предложение. Одобренные заявки, которыми вы не воспользуетесь, в течение нескольких дней автоматически аннулируются и никак не повлияют на кредитную историю.

Можно ли отказаться от страхования?

Страхование — это дополнительная, но не обязательная услуга. Если вы решите от нее отказаться, это никак не повлияет на решение банка о выдаче кредита. Однако сначала нужно убедиться, что отказ от страхования не повлечет за собой ухудшение условий по кредиту. Например, повышение процентной ставки.

В этом случае кредит получается еще дороже, чем если бы он был оформлен с услугой страхования. Рассчитайте оба варианта на кредитном калькуляторе и примите окончательное решение.

Предложили кредитную карту вместо кредита, соглашаться?

Банк иногда может отказать в предоставлении потребительского кредита, но предложить заемщику кредитную карту. С учетом того, что заявка была на небольшую сумму, кредитку можно считать неплохой альтернативой. Особенно в том случае, когда по ней предлагается длительный льготный период, кэшбэк и другие привилегии.

Если ранее вы никогда не оформляли кредит или, наоборот, у вас плохой кредитный рейтинг, можно использовать это предложение, чтобы создать или улучшить кредитную историю. Для этого стоит согласиться на оформление карты, а потом вовремя вносить по ней платежи. Банк увидит, что вы ответственный заемщик, и в будущем уже одобрит обычный потребительский кредит, возможно, даже на большую сумму.

В том случае, когда с кредитной историей все в порядке, а кредитная карта не требуется, можно игнорировать предложение и подавать заявку на потребительский кредит в другом банке.

Почему платеж по кредиту отличается от расчета на калькуляторе?

Итоги расчета будущего платежа и переплаты на калькуляторе являются предварительными. Окончательное решение о процентной ставке, сумме кредита и его сроке банк принимает в индивидуальном порядке. Если скоринг выявил много положительных факторов, предложение будет более привлекательным, и наоборот.

Кроме того, изменение параметров кредита возможно из-за отказа от услуги страхования. Некоторые банки в этом случае повышают процентную ставку по кредиту. Поэтому лучше заранее рассчитать на калькуляторе все возможные варианты. В любом случае, если условия, предложенные кредитной организацией, вам не подходят, не подписывайте документы и не соглашайтесь на кредит. Через несколько дней заявка автоматически аннулируется, и на вашу кредитную историю это никак не повлияет.

Работаю неофициально, дадут ли кредит?

Сейчас банки лояльно относятся к тому, что потенциальный заемщик трудоустроен неофициально. Поэтому в анкете можно указать наименование и контактные данные организации, даже если у вас нет трудового договора, а зарплату вы получаете наличными.

Дальнейшее решение по заявке будет зависеть от кредитной политики банка. Одни кредитные организации отказывают при отсутствии официального дохода, который можно проверить, другие могут одобрить заявку на менее лояльных условиях. Чтобы повысить шанс на одобрение кредита, можно указать дополнительные источники дохода. Например, пенсию, стипендию, другие социальные выплаты, доход от сдачи недвижимости в аренду и прочие.

Кредиты от 15000 рублей - инфографика